【導讀】智能圖像傳感器由圖像傳感器和視覺軟件組成,能夠捕捉和分析視覺信息,代替人眼做各種測量和判斷的設備,其應用組件-攝像頭目前已廣泛應用于各類消費電子如:手機、電腦、可穿戴設備,未來隨著ADAS系統(tǒng)的廣泛普及和無人車的推出,車感攝像頭領域將會迎來一輪爆發(fā)。相比攝像頭,激光雷達的3D成像更加精準是無人車視覺系統(tǒng)的首選,將會成為資本市場追捧的熱點。

智能圖像傳感器應用廣泛,車感攝像頭和激光雷達蓄勢待發(fā)

我們認為車用、無人機、AR/VR用智能圖像傳感器將會成為未來5年的新增需求增長點,并預測車用攝像頭的市場規(guī)模可由2016年58億美元增長至2020年214.5億美元,年均復合增速為38.6%;保守估計車用激光雷達可由2016年6億美元增長至2025年80億美元,年均復合增速33%;無人機用攝像頭可由2016年1200萬美元增長至2020年1億美元,年均復合增速為35.4%。由于激光雷達成本過高,目前各種成像技術多以攝像頭運用為主,但未來隨激光雷達成本的降低,其在各個領域對攝像頭的替代作用也將凸顯。

MEMS傳感器是智能傳感器的未來,重點關注固態(tài)激光雷達

具有微米量級特征的MEMS傳感器正逐步取代傳統(tǒng)機械傳感器的主導地位。初步估算MEMS(微機處理系統(tǒng))智能傳感器將會從2015年的115億美元增長至2021年的200億美元。攝像頭技術應用比較成熟,3D成像、虹膜識別、手勢識別是技術發(fā)展的主要趨勢。激光雷達成本高昂,尚未實現(xiàn)商業(yè)量產(chǎn),未來,為降低成本而取消其機械旋轉結構的集成方式將會成為未來技術的突破口,應當重點關注能夠實現(xiàn)固態(tài)激光雷達掃描的MEMS微振鏡技術和光相控陣列技術。

溢價收購+高額融資,資本市場熱衷激光雷達和無人駕駛

Mobile eye2014年在美上市,IPO當日募資8.9億美元,后被英特爾收購,溢價達34.4%,以色列Luminar種子輪融資達3600萬美元,以色列Oryx A輪融資1700萬美元,美國Quanergy B輪融資9億美元,中國禾賽科技A輪融資1.1億元,無人駕駛和激光雷達,備受資本市場的追捧。

投資邏輯,未來市場可關注

硅基材料仍然是市場主流的智能圖像傳感器材料,但Luminar激光雷達所用的InGaAs材料具有更高的敏感性,或未來實現(xiàn)大規(guī)模應用,或對硅基材料有一定的替代性。

人工智能領域,專業(yè)化、集成化將會成為未來傳感器模組的發(fā)展趨勢,實現(xiàn)專業(yè)化的核心在于算法與功能的匹配,不同類型的傳感器的集成,可使之功能互補,揚長避短。目前先進的算法被國外壟斷,集成模式將會成為未來3-5年內中國智能圖像傳感器市場發(fā)展的主要趨勢。

手機、PC行業(yè)的發(fā)展已相當成熟, AR、VR是市場熱點。隨各國對汽車ADAS系統(tǒng)的重視與推廣,車用智能圖像傳感器將會是行業(yè)的新增長點。另外,無人機、車聯(lián)網(wǎng)、智慧城市,也將會是行業(yè)未來的風口。

最后,從算法來看,嵌入式技術有更強的針對性,在解決本地問題具備優(yōu)越性。人工智能領域的深度學習將成為業(yè)內主流算法,而大數(shù)據(jù)結合端對端的高速傳輸將會推進深度學習算法的實際應用。

我們認為車用、無人機、AR/VR用智能圖像傳感器將會成為未來5年的新增需求點,預計2020年攝像頭市場規(guī)模達223億美元,2016-2020年均復合增速為37%;2025年車用激光雷達市場規(guī)模可達80億美元,2016-2025年均復合增速33%,且隨激光雷達成本不斷降低,其對攝像頭的替代作用也將凸顯。

一、 智能圖像傳感器簡介

國家標準將傳感器定義為:能感受規(guī)定的被測量,并按照一定規(guī)律轉換成為可用輸出信號的器件或裝置,通常傳感器包括兩部分:敏感元件和轉換器。IEEE 協(xié)會從最小化傳感器結構的角度,將能提供受控量或待感知量大小且能典型簡化其應用于網(wǎng)絡環(huán)境的集成的傳感器稱為智能傳感器。其本質特征為集感知、信息處理與通信于一體,具有自診斷、自校正、自補償?shù)裙δ堋?/div>

目前智能傳感器廣泛應用于消費電子、汽車工業(yè)、航空航天、機械、化工及醫(yī)藥等領域。隨著物聯(lián)網(wǎng)、移動互聯(lián)網(wǎng)等新興產(chǎn)業(yè)的興起,智能傳感器在智能農(nóng)業(yè)、智能工業(yè)、智能交通、智能電網(wǎng)、健康醫(yī)療、智能穿戴等領域,都有著廣闊的應用空間。

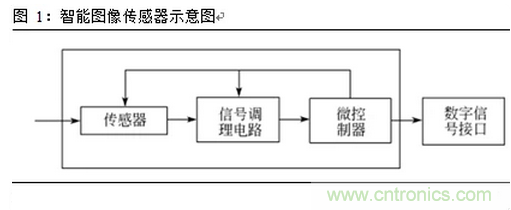

智能圖像傳感器是能夠捕捉和分析視覺信息,代替人眼做各種測量和判斷的設備,由圖像傳感器和視覺軟件組成,前者用于捕捉圖像,后者用于分析“看到”的內容。典型的圖像傳感器可以分為:圖像采集、圖像處理和運動控制三個部分。它綜合了光學、機械、電子、計算機軟硬件等方面的技術,涉及到計算機、圖像處理、模式識別、人工智能、信號處理、光機電一體化等多個領域。

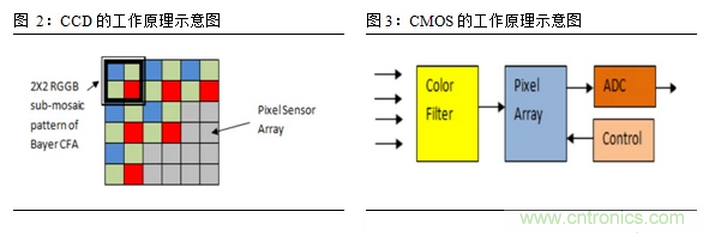

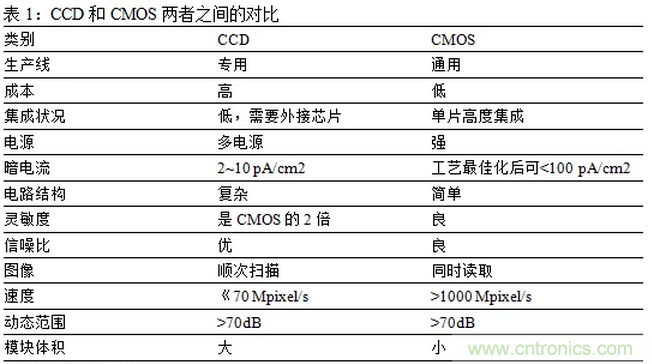

根據(jù)感光器件的不同,圖像傳感器可以分為CCD和CMOS兩種。兩者都執(zhí)行相同的步驟:光電轉換——電荷累積——輸出——轉換——放大。

CCD成像儀主要由兩部分構成:濾色器和像素陣列,微透鏡將光線漏光到每個像素的光敏部分上,當光子通過濾色器陣列時,像素傳感器開始捕獲通過的光的強度,然后對光信號進行組合,統(tǒng)一輸送到外部線路進行A/D處理。與CCD相比,CMOS是具有像素傳感器陣列的集成電路,其每個像素傳感器都有自己的光感傳感器、信號放大器和像素選擇開關。

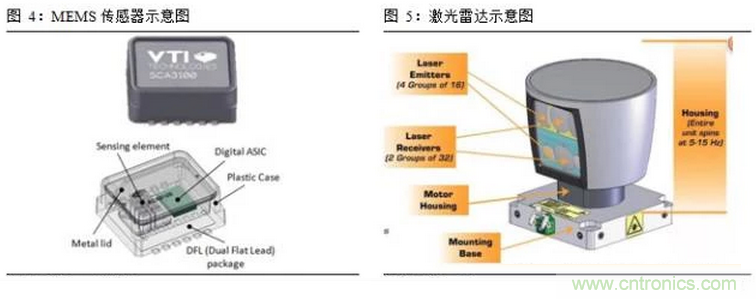

智能傳感器的實現(xiàn)結構主要有三種:非集成化實現(xiàn)、混合形式、集成化實現(xiàn)。按照智能化的程度,分別對應:初級、中級和高級形式。MEMS傳感器是指采用微機械加工和半導體工藝制造而成的新型傳感器。與傳統(tǒng)的機械傳感器相比,MEMS傳感器具有體積小、重量輕、成本低、功耗低、可靠性高、適于批量化生產(chǎn)、易于集成和實現(xiàn)智能化等特點。從集成化的角度來說,MEMS傳感器是智能傳感器的未來。

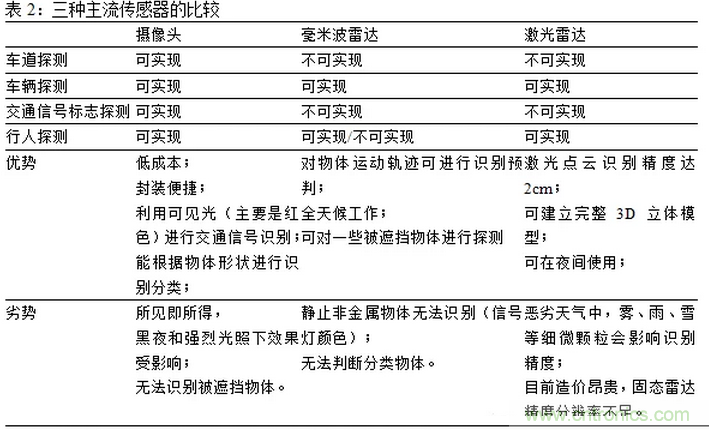

目前最常見的智能圖像傳感器組件便是攝像頭,已普遍應用于手機和可穿戴設備等消費電子,目前手機、平板電腦市場趨于飽和,未來無人駕駛、車聯(lián)網(wǎng)、AR、VR、無人機等新興智能領域將會成為智能圖像傳感器的新增需求點。在這些領域的主流傳感器組件分別是:攝像頭、毫米波雷達、激光雷達。其中激光雷達在探測距離、探測精準度、天氣適應性和夜視功能方面具有極大的優(yōu)勢,將會成為未來高端成像設備的主流。

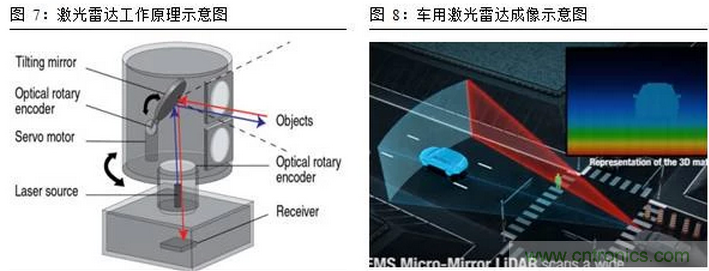

激光雷達的成像原理可簡單概括為:激光雷達的發(fā)射模塊發(fā)射出一束具有一定功率的激光束或者是光脈沖,然后經(jīng)散射鏡將光線散射出去,打到待探測目標面上;反射回來的信號由激光雷達的接收模塊接收,經(jīng)過內部的信號處理,結合強度像和距離像的融合,經(jīng)顯示設備輸出待測目標的三維圖像。

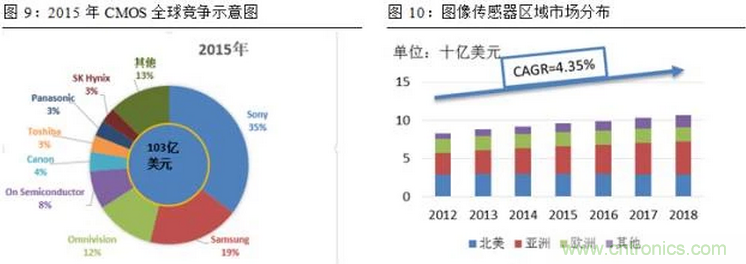

與相機圖像不同,激光雷達可通過測量光線的飛行時間,測量物體距離。除此之外,相機的數(shù)據(jù)源單一,不可靠,雖具有完全360°的覆蓋范圍,但很容易被迎面而來的光線、黃昏或陰影中看不到東西所遮擋,無法區(qū)分遠處的重要場景。以車用傳感器為例,分別對比攝像頭、毫米波雷達、激光雷達,三者之間的區(qū)別如下圖所示:

二、智能圖像傳感器主要應用領域及市場空間

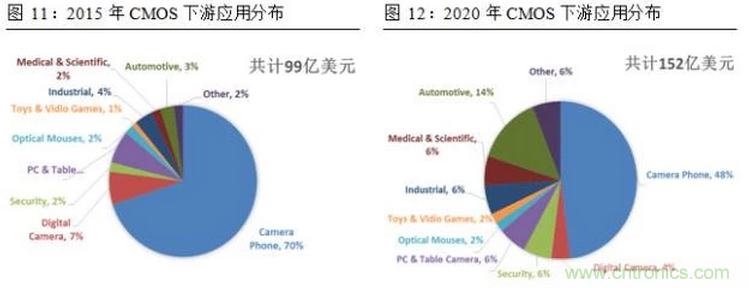

20世紀90年代末期,隨著CMOS圖像傳感器工藝和設計技術的進步,市場份額不斷擴大,近年來市場占有率已經(jīng)超過90%,取代CCD成為主流。2016年CMOS的市場規(guī)模為103億美元,三大巨頭索尼(Sony)、三星(Samsung)和豪威(Omnivision)分別占比全球市場份額35%、19%和8%,合計占比62%,市場格局相對比較集中。

從區(qū)域市場的分布來看,根據(jù)Globle image sensor的預測,2012-2018年全球全球圖像傳感器市場規(guī)模同比增長率為4.35%,到2018年,市場規(guī)模可達106.6億美元,增長主要集中在亞洲,中國將會成為最大的受益國。2012年北美、亞洲和歐洲和其他區(qū)域的市場份額分別為35%、34%、22%和9%,而到了2018年四大區(qū)域的市場份額分別為:27%、40%、18%和15%。

從下游應用領域分布來看,當前CMOS圖像傳感器主要應用于智能手機和平板電腦,占比下游應用70%左右。隨著嵌入式數(shù)字成像技術迅速擴展,未來用于智能手機和平板電腦的CMOS的比例將會逐漸降低,汽車系統(tǒng)將成為CMOS圖像傳感器增長最快的應用,到2020年汽車行業(yè)傳感器市場規(guī)??稍鲩L至22億美元,約占市場總額152億美元的14%。2015年-2020年,汽車用CMOS全球銷售額復合年增長率可達55%。

在汽車行業(yè)之外,未來2015-2020年間,安全監(jiān)控領域可保持36%的年均復合增速,增長至9.12億美元;醫(yī)療/科學應用領域可保持34%的年均復合增速,增長至8.67億美元;玩具/電子游戲可保持32%的年均復合增速,增長至2.74億美元;工業(yè)系統(tǒng)可保持18%的年均復合增速,增長至8.97億美元。

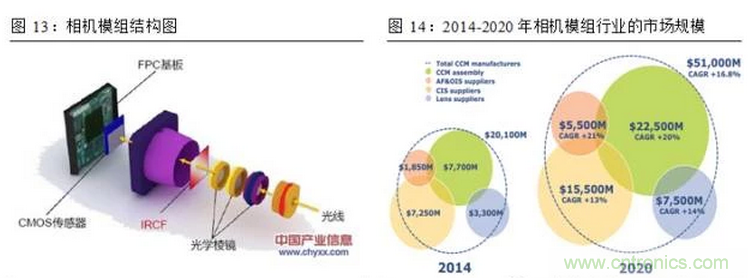

從應用形式來看,CMOS傳感器的主要應用為攝像頭模組(CCD), 2014年全球CCD市場規(guī)模為201億美元,其中封裝、AF(自動對焦系統(tǒng))& OIS(圖像穩(wěn)定系統(tǒng))供應商規(guī)模合計占比市場份額的72%,分別為72億美元和72.5億美元。根據(jù)Yole Développement預計,2020年CCD全球市場規(guī)模可增長至510億美元,6年間的年均復合增速為16.8%,其中封裝領域市場規(guī)模達225億美元,年均復合增速20%;AF & OIS市場規(guī)模達155億美元,年均復合增速13%。

目前手機、電腦用攝像頭是攝像頭模組下游應用的最廣泛領域之一,未來隨著無人駕駛技術的逐步推進,融合了圖像傳感器的車載攝像頭以及激光雷達,作為ADAS的解決方案將會面臨新一輪的增長,除了車感攝像頭之外,無人機和機器人領域、以及增強現(xiàn)實(AR)和虛擬現(xiàn)實(VR)領域都將是智能圖像傳感器的新的市場增長點。

1. 汽車領域的發(fā)展狀況

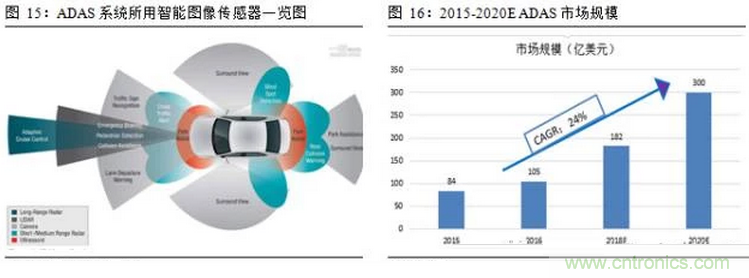

相比手機攝像頭,汽車攝像頭的進入壁壘更高,單價也是手機攝像頭的八倍左右(車載攝像頭價格在 32 美元(約合人民幣 197 元)左右,夜視用車感攝像頭更是高達上千美元。2016年ADAS的市場規(guī)模為105億美元,根據(jù) Strategy Analysis 預測,到2020 年ADAS 市場規(guī)??蛇_300億美元,復合增長率可達24%。

隨著ADAS市場的爆發(fā),車用攝像頭迎來了增長的風口,作為ADAS全景系統(tǒng)的重要組成部分,市場上主流的ADAS解決方案中,一輛車至少安裝7個攝像頭,按照安裝的位置,分別分為:前視、后視、側視以及車內監(jiān)控四大部分。目前來看歐美國家的ADAS的市場滲透率較高,在8%左右,而中國的滲透率較低,為3%左右。且歐美各國近期都紛紛出臺強制安裝ADAS系統(tǒng)的政策,未來ADAS系統(tǒng)的滲透率將會逐步提高,相關機構預測到2020年全球新車ADAS系統(tǒng)的滲透率可達20%。

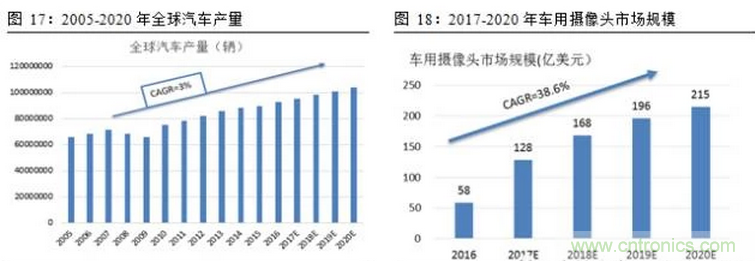

2005年-2015年,全球汽車產(chǎn)量由6593.4萬輛增長至8967.8萬輛,年均復合增速3%,預計未來仍以該速度增長,至2020年全球汽車產(chǎn)量可達1.04億輛,由此預估車用攝像頭的市場規(guī)模到2020年可達214.5億美元,年均復合增速為38.6%。

ADAS系統(tǒng)是無人駕駛的基礎,未來隨著ADAS系統(tǒng)技術的不斷成熟,無人車也將會進入爆發(fā)增長階段。相比車感攝像頭,激光雷達可以探測到更遠的距離,對惡劣天氣的適應性更強,因而成為無人車視覺系統(tǒng)的首選。根據(jù)激光雷達的激光發(fā)射器的數(shù)量不同,目前Velodyne Lidar無人車系統(tǒng)用激光雷達售價在7999美元-8.5萬美元,未來隨著激光雷達技術的不斷發(fā)展,成本可進一步降低,對車感攝像頭的替代效應也將凸顯。

根據(jù)BI Intelligence預測,未來自動駕駛車輛(包括L1-L5)將會由2016年的50萬輛增長至2025年的2200萬輛,其中不包括能夠實現(xiàn)L5的全自動駕駛車輛,達到L5級別的全自動駕駛車輛預計2025年之后將會出現(xiàn)。由于激光雷達的價格較貴,假設只有高自動駕駛車才會安裝,目前高端車占比市場總量的4%左右,保守估計2017年到2025年車用激光雷達的市場規(guī)??梢杂?0.5億美元增長至80億美元,年均復合增長率在33%左右。

2. 無人機和機器人領域的發(fā)展狀況

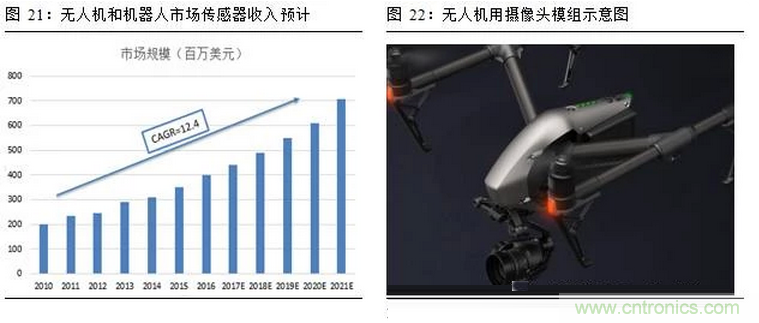

無人機和機器人有著極其廣泛的細分市場,包括消費者無人機,自動駕駛車輛,招待機器人,遠程呈現(xiàn)等,預計無人機和機器人業(yè)每年將新增至少10種應用,帶來約10億美元的收入。目前無人機和機器人傳感器的市場規(guī)模為3.51億美元,預計到2021年可增長至7.09億美元,年均復合增速可達12.4%。

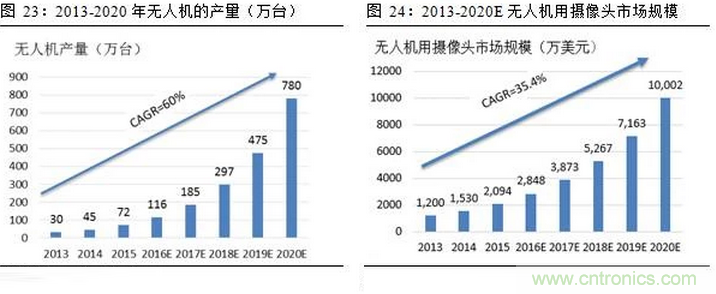

具體到智能圖像傳感器在無人機領域的應用,目前主要是以相機模組的方式,搭載在無人機上,作航拍或者地圖測繪等需要成像的領域,2014年無人機出貨量為45萬臺,市場規(guī)模約7億美元,高盛預測,未來到2020年,無人機出貨量可達780萬臺,市場規(guī)??蛇_33億美元,出貨量年均復合增速達60%。隨著無人機市場的爆發(fā),無人機用攝像頭也將會迎來新增長,預計到2020年無人機用攝像頭市場規(guī)??蛇_1億美元,2013-2020年年均復合增速達35.4%。目前激光雷達成本較高,多用于測繪用無人機上,未來隨著激光雷達技術不斷成熟,成本不斷下降,激光雷達在無人機市場的應用也將會越來越多。

3. AR(增強現(xiàn)實)和VR(虛擬現(xiàn)實)領域的發(fā)展狀況

隨著AR和VR的應用越來越廣泛,該市場包括了音頻、圖像、存儲器和處理器,幾乎可以涵蓋我們生活的方方面面。就近期而言,推動AR/VR發(fā)展的九大動力主要是:游戲、現(xiàn)場活動、電影娛樂、保健、不動產(chǎn)、零售、工業(yè)以及軍事,其初始驅動力來源于個人消費。高盛預計2025年,AR/VR軟件收入的60%將來源于個人,40%源自于企業(yè)和公共部門,而推動AR/VR的應用的三大動力主要是:用戶體現(xiàn)、技術突破和內容的拓展。

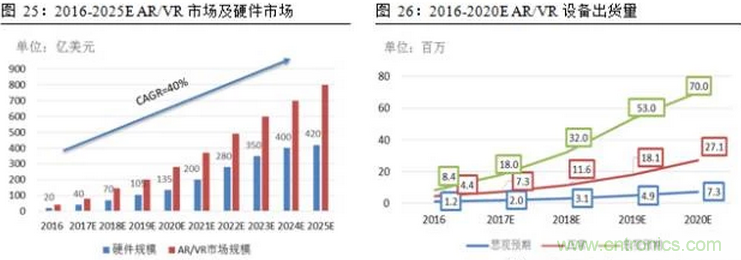

相關機構預測2016年-2025年,AR/VR的市場規(guī)??蓮?0億美元增長至800億美元,年均復合增速可達40%,其中硬件規(guī)??捎?0億美元增長至420億美元。在未來市場增長一般的情況下,AR/VR設備的出貨量可由2016年的120萬臺增長至2020年的730萬臺,年均復合增速為57%。而在未來市場增長較好的情況下,AR/VR設備的出貨量由2016年的840萬臺增長至2020年的7000萬臺,年均復合增速可達68%。

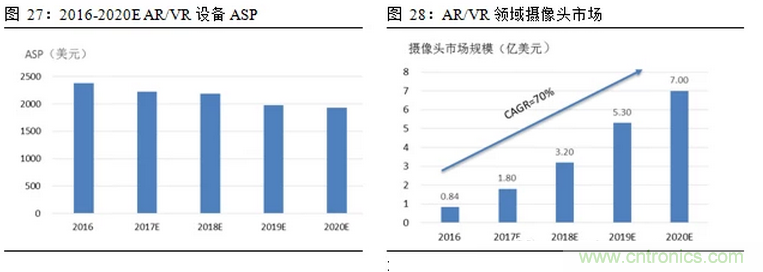

由市場和出貨量我們可以估算出2016-2020年AR/VR設備的平均售價為2380美元/臺,未來隨著技術的不斷成熟,價格將會進一步降低。保守估算AR/VR領域用攝像頭市場規(guī)模由2016年8400萬美元增長至2020年的7億美元,年均復合增速為70%。

具有微米級特征的MEMS傳感器正逐步取代傳統(tǒng)機械傳感器的主導地位,預計2021年,MEMS智能傳感器市場規(guī)??蛇_200億美元,2016-2021年均復合增速為9%。攝像頭技術應用比較成熟,激光雷達尚未實現(xiàn)商業(yè)量產(chǎn),未來可重點關注能夠降低成本的固態(tài)激光雷達的實現(xiàn)方式。

三、智能圖像傳感器的技術現(xiàn)狀及未來發(fā)展趨勢

1.MEMS是智能傳感器的未來

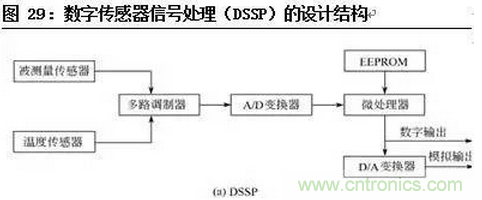

智能傳感器的基本技術主要包括:功能集成化、人工智能材料的應用、微機械加工技術、三維集成電路、圖像處理及DSP(數(shù)字信號處理)、數(shù)據(jù)融合理論(嵌入式數(shù)字成像技術),有兩種設計結構,分別是:數(shù)字傳感器信號處理(DSSP)和數(shù)字控制的模擬信號處理(DCASP),一般采用DSSP模式,通常至少包括兩個傳感器:被測量傳感器(如圖像傳感器)和補償傳感器,傳感信號經(jīng)由多路調制器送到A/D轉換器,然后在送到微處理器進行信號補償和校正,測量的穩(wěn)定性只能由A/D轉換器的穩(wěn)定性決定。

具有微米量級特征的MEMS傳感器可以完成某些傳統(tǒng)機械傳感器所不能實現(xiàn)的功能。因此,MEMS傳感器正逐步取代傳統(tǒng)機械傳感器的主導地位,在消費電子產(chǎn)品、汽車工業(yè)、航空航天、機械、 化工及醫(yī)藥等領域得到廣泛的應用。

MEMS 傳感器的門類品種繁多,目前壓力傳感器、加速度計和陀螺儀是MEMS器件應用最廣泛的器件,MEMS的市場總額為54.25億美元,其中壓力傳感器、加速度計和陀螺儀合計占比約45%,隨著各國對ADAS系統(tǒng)的重視,以及無人駕駛的爆發(fā),未來汽車電子市場的增長將會成為驅動MEMS市場增長的主要動力。

Yole Développement預測,未來MEMS(微機處理系統(tǒng))智能傳感器將會從2015年的115億美元增長至2021年的200億美元,年均復合增速為9%,在相同時期,出貨量的同比增長率達13%。

2.智能圖像傳感器技術現(xiàn)狀與發(fā)展趨勢

智能圖像傳感器涉及到計算機、圖像處理、模式識別、人工智能、信號處理、光機電一體化等多個領域,主要分為硬件系統(tǒng)和軟件系統(tǒng)兩大部分。硬件系統(tǒng)包含了處理器、存儲器和控制器,軟件系統(tǒng)主要包括各種驅動和算法。

目前較為先進的應用主要有:激光雷達、3D成像和傳感技術、虹膜識別。

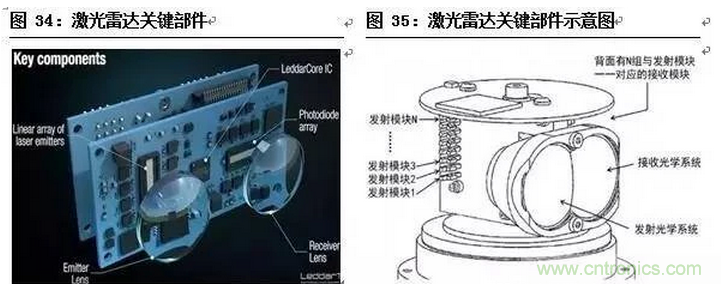

激光雷達的成像主要涉及以下幾個主要部件:激光發(fā)射器——散射片——接收器——處理器——輸出顯示,其中關鍵部件在于激光發(fā)射光系統(tǒng)和接收光系統(tǒng)。

發(fā)射光系統(tǒng)中的激光器的輸出波長因工作物質的不同而不同,根據(jù)工作物質(氣體、光纖、半導體、自由電子、液體激光器)、激勵能源(光泵、電激勵、化學式)以及輸出的波長(紅外激光器、紫外激光器和可見激光器)可以對激光器進行不同的分類,目前主流激光器主要有:固體Nd:YAG激光器、光纖激光器、半導體激光器等。

用于激光雷達系統(tǒng)的激光器的關鍵技術指標在于光波可探測的距離,對于激光雷達來說,激光器發(fā)出的光波越長,可探測的距離就越長,而光波長度不僅取決于光波本身的特性還取決于激光器的功率,一般而言,功率越高光波可探測的距離越長。

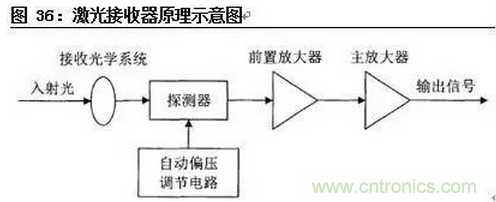

激光雷達接收器的作用在于將目標反射或者散射的激光回波信號轉換為相應的電信號,主要由:接收光學系統(tǒng)、光電探測器、前置放大器、主放大器和探測器偏壓控制電路構成。就接收器使用的材料而言,主要是IV族中的Si、Ge和III-V族的GaAs、InP等材料,但硅材料以其晶體完整性、大尺寸、優(yōu)良的熱學性能等以及硅微電子技術的成熟性等優(yōu)勢,廣泛應用與目前的集成電路。但具最新消息,在Luminar公司即將推出的1000臺性能優(yōu)越的激光雷達(40陣列、探測距離可達200米),所用激光接收器為InGaAs接收器。相比硅基的激光接收器,InGaAs接收器具有更高的敏感性,但成本更高,未來隨著成本的降低,將會有越來越廣泛的應用。

除了有可以接收直線光的接收器之外,還有另外一種形式接受光信號的形式,即是Oryx獨家開發(fā)的“相干光雷達系統(tǒng)”。不像激光雷達那樣通過光電傳感器來偵測光線粒子,該系統(tǒng)根據(jù)光的“波粒二象性”,以波的形式使用納米天線來感知反射回來的信號(光)。

其原理是:用激光束照亮前方,用第二套光學儀器,將入射光導引到大量的微型整流納米天線中。由于系統(tǒng)不需要機械鏡面或一系列通道來引導激光、捕捉環(huán)境,只需要發(fā)出激光束來照亮前方,所以可大大降低成本。另外,系統(tǒng)所使用長波紅外光被水吸收的比率很低,也很少受到太陽輻射的影響,所以不會在大霧或強光直射環(huán)境下失效。

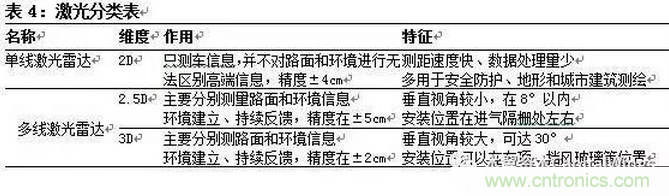

激光雷達按有無機械旋轉部件分類,包括機械激光雷達和固態(tài)激光雷達。根據(jù)線束數(shù)量的多少,又可分為單線束激光雷達與多線束激光雷達。而未來的發(fā)展方向將會從機械走向固態(tài),從單線束走向多線束。

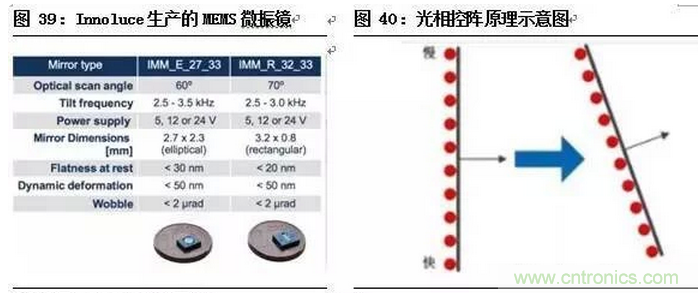

目前激光雷達遲遲沒有大規(guī)模應用的原因在于組裝和調試成本高,為了實現(xiàn)激光在水平視角的360°掃描,需要為激光雷達安裝機械旋轉裝置,而降低激光雷達成本的根本手段便是取消機械旋轉結構。方法一是:利用MEMS微振鏡來控制激光的方向,把所有的機械部件集成到單個芯片,目前荷蘭Innoluce公司正在著手這一技術的研發(fā),預計2018年量產(chǎn),成本不超過100美元。方法二是:完全取消機械結構,采用相控陣列的原理實現(xiàn)固態(tài)激光雷達。光相控陣列的原理是:采用多個光源組成陣列,通過控制各光源發(fā)射的速度和時間差,靈活合成角度,且精密可控的主光束,目前Quanergy公司的S3產(chǎn)品用的就是這一原理,成本可降低至250美元/臺。

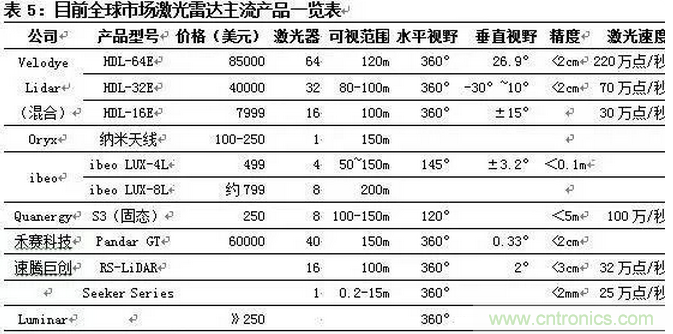

隨著激光雷達技術的推進,微型化、低成本、高性能將會成為必然趨勢,固態(tài)激光雷達也將會成為最終的激光雷達形式。全球現(xiàn)有的激光雷達的主要生產(chǎn)廠家,如下表所示:

3D成像能夠識別視野內空間每個點位的三維坐標信息,從而使得計算機得到空間的 3D數(shù)據(jù)并能夠復原完整的三維世界并實現(xiàn)各種智能的三維定位。目前在高端市場如:醫(yī)療和工業(yè)領域的應用逐漸成熟,呈現(xiàn)出加速趨勢,預計2018年在移動和計算領域將會有大量3D成像和傳感產(chǎn)品面市,如:iPhone 8將采用前置3D攝像頭、Kinect游戲配件和Leap motion手勢控制器,3D成像技術將是解決人機交互的突破口。

目前主流的 3D 成像技術有三種:

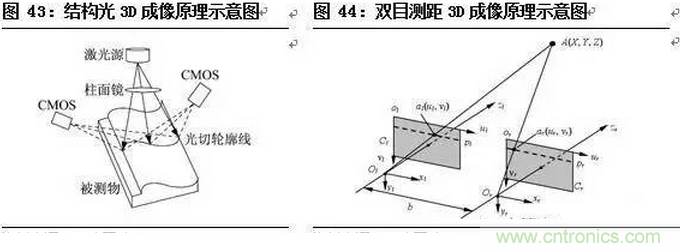

(1)結構光(Structure Light)。具有特別結構的光投射特定的光信息到物體表面后,由攝像頭采集。根據(jù)物體造成的光信號的變化來計算物體的位置和深度等信息,進而復原整個三維空間,代表公司如:以色列 PrimeSense 公司 Light Coding 方案。Light Coding發(fā)射 940nm波長的近紅外激光,透過diffuser(光柵、擴散片)將激光均勻分布投射在測量空間中,再透過紅外線攝影機記錄下空間中每個參考面上的每個散斑,形成基準標定。標定時取的參考面越密,則測量越精確。獲取原始數(shù)據(jù)后,IR傳感器捕捉經(jīng)過被測物體畸變(調制)后的激光散斑pattern。 通過芯片計算,可以得到已知 pattern 與接收pattern 在空間( x, y, z)上的偏移量,求解出被測物體的深度信息。

(2)TOF(Time Of Flight,飛行時間)。通過專有傳感器,捕捉近紅外光從發(fā)射到接收的飛行時間,判斷物體距離。TOF的硬件實現(xiàn)方式和結構光類似,區(qū)別只是在于算法上,結構光采用編碼過的光pattern進行投射,而TOF直接計算光往返各像素點的相位差。

(3)雙目測距( Stereo System)。原理類似人的雙眼,在自然光下通過兩個攝像頭抓取圖像,通過三角形原理來計算并獲得深度信息,目前的雙攝像頭就是雙目測距的典型應用。

從技術角度來說, 3D成像并不是近年才新出現(xiàn)的。自2009年微軟發(fā)布基于3D成像的游戲體感交互設備Kinect已經(jīng)有8年時間,而Google的Project Tango也提出了4年。3D 成像已經(jīng)過了技術基礎期,即將進入長達5年以上的高速成長期。

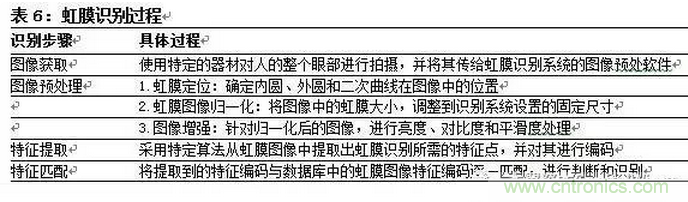

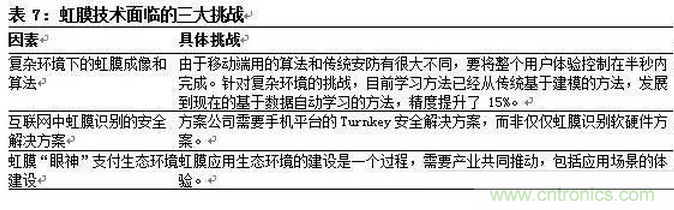

虹膜識別是一種新興的生物特征識別技術,通過采集虹膜圖像,提取和比對虹膜紋理特征點之間的差別來識別身份,相比于傳統(tǒng)的指紋、人臉等生物特征識別技術具有唯一性、穩(wěn)定性和高度的防偽性等優(yōu)勢。對比其他生物測定技術只能讀取13-60個特征點,虹膜測定技術可以讀取266個特征點,準確率高達99.29%。虹膜識別技術的過程一般來說包含如下四個步驟:虹膜圖像獲取——圖像預處理——特征提取——特征匹配。

虹膜識別系統(tǒng)自進入21世紀之后開始大量應用于安防、監(jiān)控、特種行業(yè)身份識別等領域,但由于其硬件的笨重和算法的低靈敏度,并沒有突破消費級電子市場。直到2015年5月,日本手機廠商富士通發(fā)布了全球首款限量產(chǎn)虹膜識別智能手機Arrows NXF-04G,才被人們認知。但相比目前的指紋識別,并沒有得到廣泛的應用,其原因在于以下三大挑戰(zhàn):虹膜算法,基于互聯(lián)網(wǎng)的安全解決方案以及虹膜支付的生態(tài)建設。

同時,虹膜識別技術本身也存在著以下幾點主要難題:圖像難采集、睫毛和眼皮的遮掩、瞳孔彈性形變、頭或眼球的轉動帶來虹膜旋轉誤差、戴眼鏡的反光影響、不同攝像頭設備帶來圖像質量的差異等。

3.融合智能傳感器的ADAS解決方案(以Mobile eye為例)

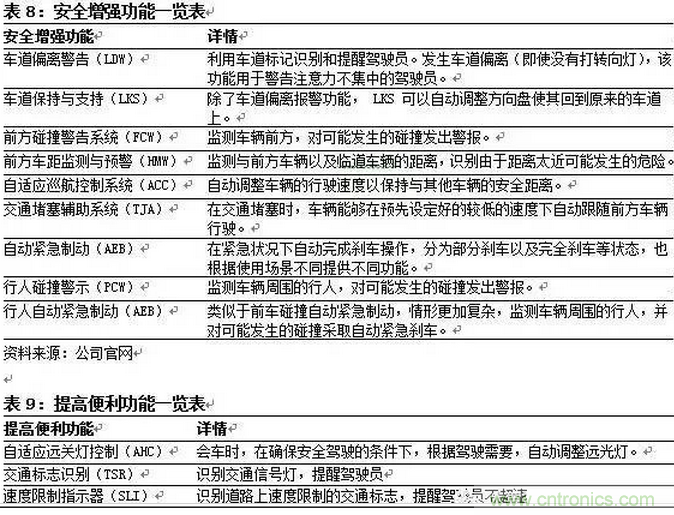

ADAS即是汽車駕駛輔助系統(tǒng),Mobileye ADAS在功能方面覆蓋了安全增強、便利提高兩個方面功能,詳情如下表所示:

Mobile eye 的ADAS系統(tǒng)主要有三大核心技術,分別是:傳感器識別(Sensing)、高精地圖定位(Mapping)和駕駛策略系統(tǒng)(Driving Policy)

(1)傳感器識別包括車輛搭載的所有傳感器設備:攝像頭、雷達、激光雷達、超聲波傳感器等, 所有這些傳感器所收集到的信息,都將作為原始數(shù)據(jù)被傳輸?shù)礁咝阅茈娔X當中并加以分析,為車輛建立環(huán)境模型(environmental model)。

Mobileye的圖像識別技術主要是基于EyeQ芯片技術的基礎,研發(fā)單眼攝像頭。 EyeQ 芯片是Mobileye的核心技術,具備異構可編程性,用來支持包括機器視覺、信號處理、機器學習任何以及深度神經(jīng)網(wǎng)絡的部署。從 EyeQ5 開始, Mobileye 將會正式支持全自動駕駛標準的操作系統(tǒng)以及全套開源 SDK 用于開發(fā)者進行算法開發(fā)。Mobileye 下一步布局三目攝像頭識別以及傳感器融合,完成360°全車周圖像傳感識別的覆蓋。

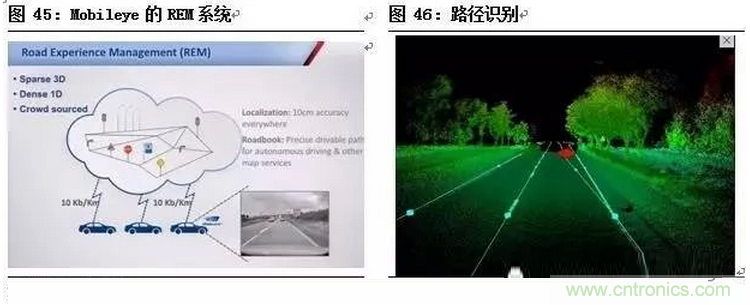

(2)高精地圖定位:用于幫助車輛在整個路徑規(guī)劃中精確定位,提供無人駕駛系統(tǒng)安全冗余, 高精度地圖的車輛定位精確度達到了10cm,遠高于GPS的定位精確度。Mobileye推出道路體驗管理系統(tǒng)(Road Experience Management, REM)——一個端到端地圖和定位引擎。這個引擎包含三個主體:數(shù)據(jù)采集主體、地圖整合服務器(云端服務器整合眾包數(shù)據(jù))、地圖使用主體(無人駕駛車輛)。

數(shù)據(jù)采集主體采集包括車輛路徑幾何數(shù)據(jù)、靜止路標等數(shù)據(jù),然后 Mobileye 進行實時幾何及語義分析,之后這些數(shù)據(jù)被封裝為道路段數(shù)據(jù)(Road Segment Data)并傳送到云端服務器。云端服務器進行數(shù)據(jù)整合以及源源不斷的 RSD 數(shù)據(jù)流量協(xié)調,最終打造為一張高精度、低反應時間的全球路書 Roadbook。最后就是路書的本地化:讓無人駕駛車輛能夠使用這張路書, REM 會讓車輛在路書地圖中自動定位并根據(jù)實時更新來確保定位準確。

(3)駕駛策略系統(tǒng)是針對各種路況做出反應的決策系統(tǒng)。無人駕駛系統(tǒng)技術的難度在于路況的隨機性。Mobileye使用了一種深度學習方法——強化學習(reinforcement learning)算法。主要基于一個模擬復雜駕駛環(huán)境的仿真平臺,給定一個目標,讓駕駛決策系統(tǒng)在模擬過程中自行試錯調試,對正確的決策進行獎勵,對錯誤的決策進行懲罰,從而實現(xiàn)自我學習和積累。

近期,Mobile eye與德爾福合作預計到2019年推出中央感應定位和規(guī)劃(CSLP)自動駕駛系統(tǒng),該項系統(tǒng)融合了相機、雷達、激光雷達等最佳的感知傳感器,汽車經(jīng)驗和計算機處理速度,是首個交鑰匙全集成自動駕駛解決方案,具有行業(yè)領先的感知系統(tǒng)和計算平臺。2019年CLSP系統(tǒng)將采用幾項先進技術,包括:本地化能力、自由空間檢測、360°的行人感知、3D車輛檢測、路徑和運動規(guī)劃。

本文轉載自本翼資本CapitalWings。

推薦閱讀:

推薦閱讀: