【導(dǎo)讀】從行業(yè)數(shù)據(jù)分析及廠家頻頻動(dòng)作來看,智能家居前景看似美好,但是近來資本市場趨冷,消費(fèi)市場也沒有亮眼表現(xiàn),凸顯的是全行業(yè)的創(chuàng)新乏力。智能家居到底有沒有市場?智能家居行業(yè)目前發(fā)展的最大瓶頸是什么?本文試圖為你窺探一二。

去年曾經(jīng)發(fā)布過一篇關(guān)于中國智能家居市場的專題研究報(bào)告,分析認(rèn)為,得益于市場不斷增多的智能家居硬件產(chǎn)品,并在消費(fèi)市場中日益普及,中國智能家居規(guī)模在2016年將出現(xiàn)明顯增長,至2018年,隨著智能家居從基礎(chǔ)建設(shè)(包括系統(tǒng)及大數(shù)據(jù)平臺(tái))到中端硬件的完善,智能家居產(chǎn)品將被消費(fèi)市場接受,市場規(guī)模將達(dá)1800億元人民幣。

觀——2015至2016資本市場的“華麗轉(zhuǎn)身”

易觀智庫去年曾經(jīng)發(fā)布過一篇關(guān)于中國智能家居市場的專題研究報(bào)告,分析認(rèn)為,得益于市場不斷增多的智能家居硬件產(chǎn)品,并在消費(fèi)市場中日益普及,中國智能家居規(guī)模在2016年將出現(xiàn)明顯增長,至2018年,隨著智能家居從基礎(chǔ)建設(shè)(包括系統(tǒng)及大數(shù)據(jù)平臺(tái))到中端硬件的完善,智能家居產(chǎn)品將被消費(fèi)市場接受,市場規(guī)模將達(dá)1800億元人民幣。

至今年七月底,國內(nèi)智能硬件媒體智東西公布了他們的智能家居創(chuàng)業(yè)公司調(diào)研報(bào)告,報(bào)告顯示2016年,國內(nèi)已有12家企業(yè)融資過億,整體來看智能家居企業(yè)因數(shù)量眾多,領(lǐng)域內(nèi)細(xì)分品類豐富,總體融資數(shù)額達(dá)到26.6億元。一切看起來都是那么美好,但實(shí)際上,進(jìn)入到2016下半年,資本圈對(duì)智能家居行業(yè)的態(tài)度由熱轉(zhuǎn)冷,六月后至今可查的較大筆融資僅歐瑞博一例,態(tài)度轉(zhuǎn)變之快令人大呼看不懂!

察——圈內(nèi)圈外冰火兩重天的背后

與圈外唱衰聲音此起彼伏不同的是,智能家居圈內(nèi)卻是另一番熱火朝天的景象,科技公司如華為、小米,電商平臺(tái)如阿里、京東,互聯(lián)網(wǎng)公司如騰訊、百度、360,傳統(tǒng)家電廠商如海爾、美的扎堆式的進(jìn)入這片“藍(lán)海”,希望占得先機(jī)。

其中華為推出了OpenLife智能家居開放生態(tài)平臺(tái),阿里、京東、騰訊則通過電商平臺(tái)銷售智能家居產(chǎn)品,并向此類產(chǎn)品提供自己的智能物聯(lián)平臺(tái),這些企業(yè)都以提供技術(shù)平臺(tái)的方式進(jìn)入到智能家居領(lǐng)域;而小米今年推出米家概念,化整為零,以單品打拼市場;傳統(tǒng)家電廠商則只是為已有的成熟產(chǎn)品加入互聯(lián)功能,以期提高用戶體驗(yàn)。

雖然巨頭扎堆,中國頂尖的技術(shù)人才拼力研發(fā),但在這圈內(nèi)圈外冰火兩重天的背后,是全行業(yè)的創(chuàng)新乏力。艾瑞的市場調(diào)研顯示,智能家居產(chǎn)品的用戶使用依賴度偏低,用戶反饋的問題集中體現(xiàn)在“產(chǎn)品不穩(wěn)定”、“易損壞”、“部分功能無價(jià)值”上。這樣的產(chǎn)品市場表現(xiàn)可想而知,無法變現(xiàn)的情況下,其受到資本的冷遇亦屬必然。

辯——智能家居究竟有沒有市場

智能家居產(chǎn)品當(dāng)下并不是剛需,我們并不需要回到家,電燈自動(dòng)開啟,空調(diào)自動(dòng)啟動(dòng)將室內(nèi)調(diào)整至最適宜溫度,但這能說明智能家居產(chǎn)品就不會(huì)有市場么?

經(jīng)濟(jì)學(xué)理論告訴我們,產(chǎn)品價(jià)格波動(dòng)的原因在于供需的平衡,一段時(shí)間內(nèi)的價(jià)格意義在于買賣雙方對(duì)產(chǎn)品價(jià)值達(dá)成的廣泛共識(shí),稀缺的產(chǎn)品上市價(jià)格被人為炒高,供貨充分后價(jià)格開始回落,需求不足時(shí),經(jīng)銷商開始降價(jià),一旦價(jià)格足夠低,成交量就會(huì)立刻上升。所以成交不足不等于沒有市場,也不能說明非剛需的產(chǎn)品沒有市場需求,無人機(jī)市場就是最好的注腳,而大疆目前估值已達(dá)100億美金。

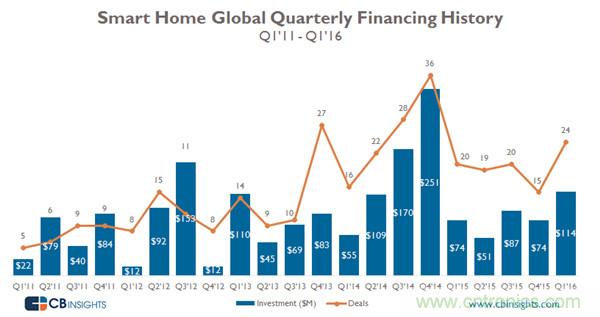

我們?cè)賹⒀酃夥胖羾猓珻BINSIGHTS的研報(bào)顯示處于A輪前融資階段的公司年訂單量占所有公司訂單量的比例增加了22%,從2011年的52%增加到了2016年上半年的74%,同時(shí)獲得種子資金的公司數(shù)量也有所增加,2013年只有13家公司獲得了種子資金,而從2014年以后,獲得種子資金的公司平均每年有25家,投資者不乏國內(nèi)著名資本。而智能家居產(chǎn)品在國外已經(jīng)逐漸被市場接受,根據(jù)CNET與ColdwellBanker對(duì)美國人智能家居的調(diào)查,發(fā)現(xiàn)超過1/4的美國人(28%)已經(jīng)擁有某種智能家居產(chǎn)品。但在中國則是另一種景象,中國這一數(shù)據(jù)尚未達(dá)5%。

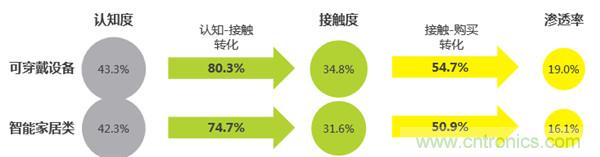

從艾瑞的市場調(diào)研看,國內(nèi)消費(fèi)者對(duì)智能家居產(chǎn)品的認(rèn)知度還有很大的提升空間,而一旦接觸后,轉(zhuǎn)化為購買的轉(zhuǎn)化率非常高,達(dá)到50%以上。顯然,目前國內(nèi)智能家居產(chǎn)品市場還缺乏培育,這需要產(chǎn)業(yè)與信息渠道的共同努力。

評(píng)——技術(shù)和觀念才是最大的發(fā)展瓶頸

隨著智能家居行業(yè)競爭日趨激烈,硬件廠商日益認(rèn)識(shí)到智能家居產(chǎn)品與普通科技產(chǎn)品的不同,由于產(chǎn)品深度滲透入人類的生活空間中,使用體驗(yàn)成為決定產(chǎn)品成敗的關(guān)鍵,這一點(diǎn)與智能手機(jī)何其相似!因此,行業(yè)內(nèi)一些有識(shí)之士指出智能家居產(chǎn)品并不是一錘子買賣,售后的整個(gè)體驗(yàn)過程中,用戶反饋及產(chǎn)品迭代服務(wù)才是智能家居廠商最應(yīng)該關(guān)注的,而這正是目前智能家居企業(yè)普遍缺乏的。在真正服務(wù)于用戶,講求用戶體驗(yàn)的互聯(lián)網(wǎng)思維未深入骨髓之前,智能家居企業(yè),特別是傳統(tǒng)企業(yè)離走出資本寒冬還有很長的路。

從國外智能家居行業(yè)的發(fā)展來看,得益于全球頂尖科技企業(yè)的助力(甚至是直接收購),智能家居產(chǎn)品將會(huì)插上物聯(lián)網(wǎng)和人工智能兩個(gè)翅膀,一旦兩大技術(shù)融合完成,人類未來的人居生活將會(huì)出現(xiàn)深刻變革。這(技術(shù)的革新)也是國內(nèi)外資本青睞這些高科技企業(yè)的原因,用《羅輯思維》的說法,不是資本變得吝嗇了,而是資本對(duì)不靠譜的項(xiàng)目變得吝嗇了。

推薦閱讀: