【導(dǎo)讀】功率半導(dǎo)體器件可以用來控制電路通斷,從而實(shí)現(xiàn)電力的整流、逆變、變頻等變換。一般將額定電流超過 1A 的半導(dǎo)體器件歸類為功率半導(dǎo)體器件,這類器件的阻斷電壓分布在幾伏到上萬伏。常見的功率半導(dǎo)體器件有金屬氧化物半導(dǎo)體場(chǎng)效應(yīng)管(MOSFET)、絕緣柵雙極晶體管芯片(IGBT)及模塊等。

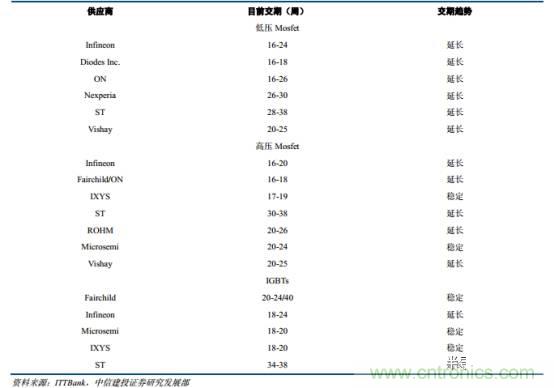

半導(dǎo)體功率器件廣泛應(yīng)用于汽車、家電、光伏、風(fēng)電、軌交等領(lǐng)域,滲透進(jìn)了人們生活的方方面面。從 2016 年下半年開始,功率半導(dǎo)體器件行情回暖,需求持續(xù)旺盛,但是受限于產(chǎn)能,原廠交貨周期開始延長。一般來說 MOSFET、整流管和晶閘管的交貨周期是 8 周左右,但現(xiàn)在部分 MOSFET、整流管和晶閘管交期已被延長到 24 至 30 周。

我國的功率半導(dǎo)體器件的起步雖然較晚,但是市場(chǎng)規(guī)模增長迅速。從 2011 年的 1386 億元增長到 2016 年的 2088 億元,年均復(fù)合增速達(dá) 8.53%, 已經(jīng)成為全球最大的功率半導(dǎo)體市場(chǎng)之一。但是我國的功率半導(dǎo)體生產(chǎn)廠商與國際巨頭相比還有較大差距。 目前全球主要的功率半導(dǎo)體廠商均為英飛凌、德儀、 STM、恩智浦等國外企業(yè)。國內(nèi)功率半導(dǎo)體器件需要大量進(jìn)口,如 IGBT 有 90%依賴進(jìn)口,因此進(jìn)口替代空間巨大。

為推動(dòng)我國半導(dǎo)體產(chǎn)業(yè)的發(fā)展, 2014 年國家成立了千億規(guī)模的國家集成電路產(chǎn)業(yè)投資基金(簡(jiǎn)稱“大基金”)。由于從本質(zhì)上講,功率半導(dǎo)體器件與集成電路(IC)芯片非常類似,它們都由 PN結(jié)、雙極型晶體管、 MOS 結(jié)構(gòu)構(gòu)成,因此兩者的理論基礎(chǔ)相同,大多數(shù)工藝也相同。 因此大基金的設(shè)立也有利于功率半導(dǎo)體器件的發(fā)展。 2016 年, 大基金以 6 億元入股士蘭微,投資 8 英寸芯片生產(chǎn)線,用于生產(chǎn) IGBT。

國內(nèi)的企業(yè)也在積極追趕,并取得了不錯(cuò)的成果。如捷捷微電已經(jīng)具備自主設(shè)計(jì)和制造晶閘管的能力, 研發(fā)并生產(chǎn) 200 多種型號(hào)和規(guī)格的標(biāo)準(zhǔn)產(chǎn)品。 揚(yáng)杰科技的產(chǎn)品涵蓋了整流橋、二極管、MOSFET 模塊等產(chǎn)品,并積極布局 SiC 寬禁帶半導(dǎo)體。 士蘭微的產(chǎn)品在全球中等尺寸(芯片尺寸小于等于 150mm)的芯片生產(chǎn)企業(yè)中位居第五位, 8 英寸芯片生產(chǎn)線也在 2017 年上半年已經(jīng)進(jìn)入試生產(chǎn)階段。華微電子已經(jīng)成功研發(fā)第六代 IGBT 產(chǎn)品,并且在新能源汽車、充電樁、變頻家電等領(lǐng)域取得了良好的應(yīng)用反饋。

功率半導(dǎo)體器件,

電力控制的核心器件

通常所用的電力有交流和直流兩種,比如從公用電網(wǎng)上得到的電力是 50Hz 的交流電,從蓄電池或干電池得到的是直流電。而從這些電源得到的電源往往不能直接滿足使用要求,需要進(jìn)行電力變換。電力變換通常分為四類:交流變直流、直流變交流、直流變直流、交流變交流。交流變直流稱為整流,直流變交流稱為逆變。直流變直流是指電壓(或電流)改變。交流變交流的內(nèi)容比較多,可以改變頻率、相數(shù)或電壓。

電力變換的種類

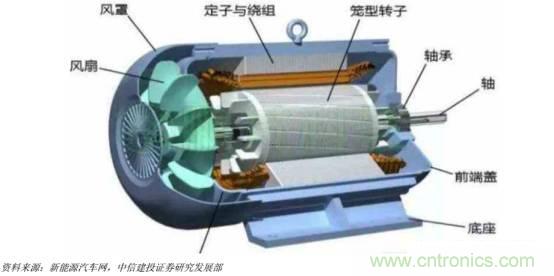

比如電動(dòng)汽車中的蓄電池輸出的是直流電,而電動(dòng)車使用的電動(dòng)機(jī)主要是交流感應(yīng)電機(jī)和永磁電機(jī)。以交流異步電機(jī)為例,它由外面的固定的定子和內(nèi)部的轉(zhuǎn)子組成。當(dāng)在定子上通上交流電,電流的變化就能產(chǎn)生旋轉(zhuǎn)的合成磁場(chǎng)。旋轉(zhuǎn)的合成磁場(chǎng)就使內(nèi)部的轉(zhuǎn)子閉合線圈產(chǎn)生感應(yīng)電動(dòng)勢(shì),并跟著磁場(chǎng)轉(zhuǎn)動(dòng)。 交流異步電動(dòng)機(jī)的常用調(diào)速方法是改變接通在定子上的交流電的頻率來改變轉(zhuǎn)子的轉(zhuǎn)速。 因此對(duì)于電動(dòng)汽車來說,需要將蓄電池輸出的直流電逆變成為交流電,并且能控制交流電的頻率。

交流異步電機(jī)的原理圖

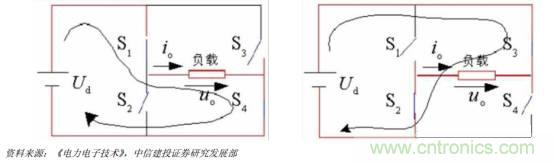

逆變電路的基本結(jié)構(gòu)是通過四個(gè)開關(guān)來改變負(fù)載上的電流方向。 當(dāng) S1 和 S4 閉合, S2 和 S3 斷開,負(fù)載上的電流從左往右。當(dāng) S1 和 S4 斷開, S2 和 S3 閉合,負(fù)載上的電流從右往左。通過這種方法就可以將直流電逆變成為交流電,而且通過控制開關(guān)的頻率可以控制交流電的頻率。 類似的電力變換還有很多,如風(fēng)力發(fā)電和太陽能發(fā)電產(chǎn)生的電力是不穩(wěn)定的粗電,需要精煉之后才能上傳到電網(wǎng)上使用;照明用的 LED 燈需要鎮(zhèn)流器先將交流電轉(zhuǎn)為直流電;快充蓄電池也需要將交流電先轉(zhuǎn)為直流電;電動(dòng)汽車中不同的電子設(shè)備(如顯示屏、車燈、雨刷器等)使用的電壓不同,需要將蓄電池輸出的電壓進(jìn)行升壓或降壓。 電子電力技術(shù)已經(jīng)滲透進(jìn)了人們生活的方方面面。

逆變電路原理

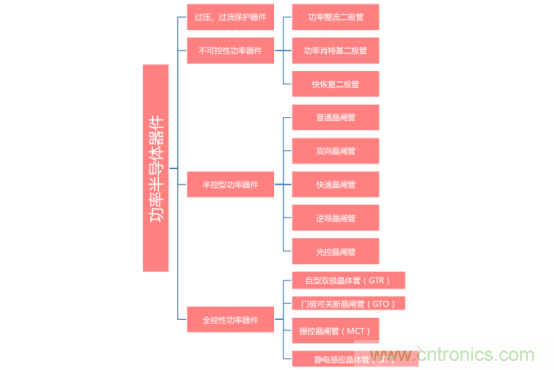

功率半導(dǎo)體器件可以用來控制電路通斷, 從而實(shí)現(xiàn)電力變換。 一般將額定電流超過 1A 的半導(dǎo)體器件歸類為功率半導(dǎo)體器件,這類器件的阻斷電壓分布在幾伏到上萬伏。常見的功率半導(dǎo)體器件有金屬氧化物半導(dǎo)體場(chǎng)效應(yīng)管(MOSFET)、絕緣柵雙極晶體管芯片(IGBT)及模塊、快恢復(fù)二極管(FRD)、垂直雙擴(kuò)散金屬-氧化物場(chǎng)效應(yīng)晶體管(VDMOS)、可控硅(SCR)、 5 英寸以上大功率晶閘管(GTO)、集成門極換流晶閘管(IGCT)等。

英飛凌的功率器件

功率半導(dǎo)體器件可以分為不可控、 半控型和全控型三種。半控型只能通過控制信號(hào)過可以控制其導(dǎo)通而不能控制其關(guān)斷, 典型的有晶閘管。全控型則可以通過控制信號(hào)來控制其導(dǎo)通和關(guān)斷,典型的有 MOSFET 和 IGBT。目前在中小功率范圍內(nèi),全控型器件已經(jīng)取代了過去傳統(tǒng)的半控型器件晶閘管,但是因?yàn)榫чl管的擊穿電壓更高,因此在大功率應(yīng)用領(lǐng)域還有較大份額。 從本質(zhì)上講,功率半導(dǎo)體器件與集成電路(IC)芯片非常類似,它們都由 PN 結(jié)、雙極型晶體管、 MOS 結(jié)構(gòu)構(gòu)成,因此兩者的理論基礎(chǔ)相同,大多數(shù)工藝也相同。不過功率半導(dǎo)體器件用于電力變換和控制,而集成電路芯片用于信息處理,前者需要工作在幾伏到上萬伏的環(huán)境中, 而后者只工作在幾伏的環(huán)境中,用高低電平來表示 1 和 0。

功率半導(dǎo)體的分類

功率半導(dǎo)體器件市場(chǎng)分析

我國的功率半導(dǎo)體器件的起步雖然較晚,但是市場(chǎng)規(guī)模增長迅速。從 2011 年的 1386 億元增長到 2016 年的2088 億元,年均復(fù)合增速達(dá) 8.53%。已經(jīng)成為全球最大的功率半導(dǎo)體市場(chǎng)之一。但是我國的功率半導(dǎo)體生產(chǎn)廠商與國際巨頭相比還有較大差距。

我國功率半導(dǎo)體的市場(chǎng)規(guī)模

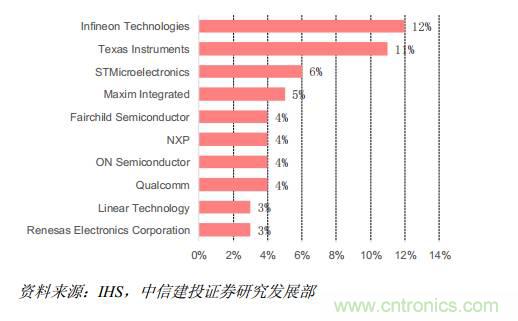

2015 年全球主要的功率半導(dǎo)體廠商均為英飛凌、德儀、 STM、恩智浦等國外企業(yè)。 國內(nèi)功率半導(dǎo)體器件需要大量進(jìn)口,如 IGBT 有 90%依賴進(jìn)口。

2015 年全球功率半導(dǎo)體主要廠商市場(chǎng)份額

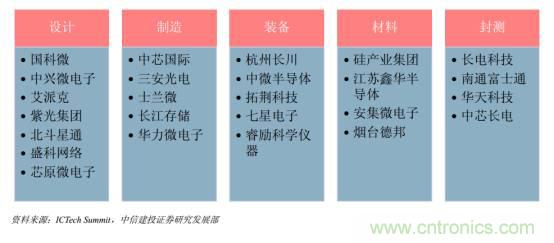

2014 年,我國成立了國家集成電路產(chǎn)業(yè)投資基金(簡(jiǎn)稱“大基金”)用于推動(dòng)我國的半導(dǎo)體產(chǎn)業(yè)發(fā)展。基金初期規(guī)模 1200 億元,截止 2017 年 6 月規(guī)模已達(dá)到 1387 億元, 撬動(dòng)的地方集成電路產(chǎn)業(yè)投資基金(包括籌建中)達(dá) 5145 億元。 大基金設(shè)立以來, 實(shí)施項(xiàng)目覆蓋了集成電路設(shè)計(jì)、制造、封裝測(cè)試、裝備、材料、生態(tài)建設(shè)等各環(huán)節(jié),實(shí)現(xiàn)了在產(chǎn)業(yè)鏈上的完整布局。 由于從本質(zhì)上講,功率半導(dǎo)體器件與集成電路(IC)芯片非常類似,它們都由 PN 結(jié)、雙極型晶體管、 MOS 結(jié)構(gòu)構(gòu)成,因此兩者的理論基礎(chǔ)相同,大多數(shù)工藝也相同。因此大基金的設(shè)立也有利于功率半導(dǎo)體器件的發(fā)展。 2016 年,大基金以 6 億元入股士蘭微,投資 8 英寸芯片生產(chǎn)線,用于生產(chǎn) IGBT。

國家大基金投資的企業(yè)

下游需求旺盛,

功率半導(dǎo)體器件交貨期延長

從 2016 年下半年開始,功率半導(dǎo)體器件行情回暖,需求持續(xù)旺盛,但是受限于產(chǎn)能,原廠交貨周期開始延長。 一般來說 MOSFET、整流管和晶閘管的交貨周期是 8 周左右,但現(xiàn)在部分 MOSFET、整流管和晶閘管交期已被延長到 24 至 30 周。供不應(yīng)求加劇,供應(yīng)商開始上調(diào)價(jià)格。 2017 年 9 月 1 日,長電科技發(fā)出通知,將公司所有的 MOSFET 價(jià)格上調(diào) 20%。 9 月 19 日,長電科技再次上調(diào)價(jià)格。 在長電大漲 MOSFET 價(jià)格后,其它供貨商立刻全面跟進(jìn)漲價(jià),包括大中、尼克松、富鼎等臺(tái)系 MOSFET 供貨商紛紛漲價(jià)。

電子元器件的周期延長

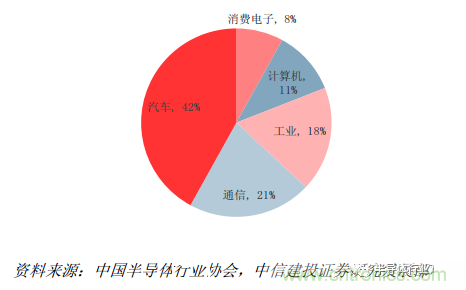

功率半導(dǎo)體器件需求旺盛的一個(gè)重要原因是下游新能源汽車的高速增長。 我國作為全球最大的新能源汽車市場(chǎng), 2017 年前十月新能源汽車產(chǎn)量達(dá) 51.7 萬輛,同比增長 45.63%,預(yù)計(jì)全年 70 萬輛銷售目標(biāo)有望完成。 而汽車電子是功率半導(dǎo)體器件最主要的應(yīng)用領(lǐng)域之一, 2016 年占比達(dá) 42%。

我國新能源汽車產(chǎn)量保持高速增長

中國功率半導(dǎo)體下游應(yīng)用市場(chǎng)分布

常見的功率半導(dǎo)體器件

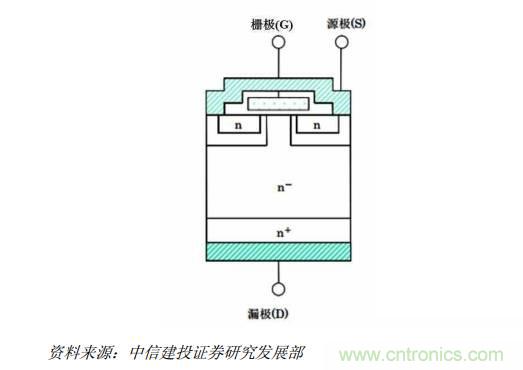

MOSFET 和 IGBT 是目前最常用的兩種功率半導(dǎo)體器件。 金屬氧化物半導(dǎo)體場(chǎng)效應(yīng)晶體管(MOSFET),簡(jiǎn)稱金氧半場(chǎng)效晶體管, 是一種可以廣泛使用在模擬電路與數(shù)字電路的場(chǎng)效晶體管(field-effect transistor)。 通過在柵極(G)上施加電壓, 使得源極(S)和漏極(D)之間導(dǎo)通,當(dāng)撤去電壓或施加負(fù)電壓,則使得源極(S)和漏極(D)之間斷開。 n 基極層是為了防止在關(guān)斷的情況下元件被高壓擊穿。 因此需要承受的電壓越高, n 基極層就越厚,電阻也就越大。

MOSFET的內(nèi)部結(jié)構(gòu)

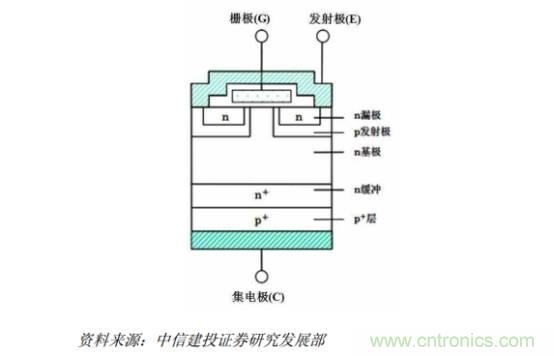

為了改善 MOSFET 的電壓耐受性, 絕緣柵雙極型晶體管(IGBT)在 MOSFET 的基礎(chǔ)上增加一層 P+層,與n 基極層形成了一個(gè) pn 二極管。在關(guān)斷情況下,形成的 pn 結(jié)承受了絕大股份電壓,而結(jié)構(gòu)中的 MOSFET 不需要承受高壓,因此提高了元件的耐壓性能。因此 IGBT 一般用在高壓功率產(chǎn)品上,電壓范圍一般 600V-6500V;MOSFET 應(yīng)用電壓相對(duì)較低,從十幾伏到 1000V。 但是 IGBT 的延遲時(shí)間要大于 MOSFET,因此 IGBT 應(yīng)用在切換頻率低于 25kHz 的場(chǎng)景,而 MOSFET 可以應(yīng)用于切換頻率大于 100kHz 的場(chǎng)景。

IGBT的內(nèi)部結(jié)構(gòu)

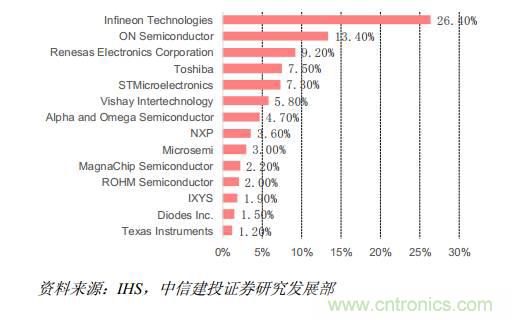

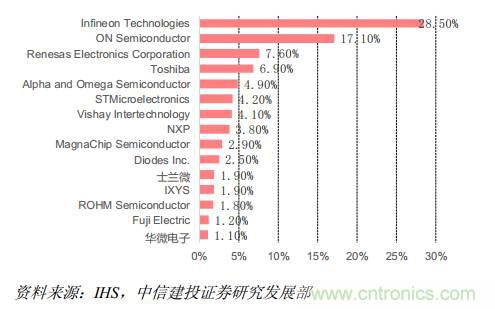

全球功率 MOSFET 的主要廠商有英飛凌、安森美半導(dǎo)體、瑞薩等國際巨頭。其中英飛凌在功率 MOSFET的市場(chǎng)份額達(dá)到 26.4%,是第二位的安森美半導(dǎo)體的兩倍,是功率 MOSFET 行業(yè)的龍頭。 國內(nèi)的功率 MOSFET市場(chǎng)份額也主要被英飛凌、安森美半導(dǎo)體、瑞薩等國際巨頭占據(jù),只有士蘭微和華微電子分別占據(jù)了 1.9%和 1.1%的市場(chǎng)份額,進(jìn)口替代的空間巨大。

2016 年全球功率 MOSFET 主要廠商市場(chǎng)份額

2016 年國內(nèi)功率 MOSFET 主要廠商市場(chǎng)份額

國內(nèi)功率 MOSFET 的主要生產(chǎn)廠商

IGBT 應(yīng)用領(lǐng)域極其廣泛,小到家電、數(shù)碼產(chǎn)品,大到軌道交通、航空航天,以及清潔發(fā)電、新能源汽車、智能電網(wǎng)等戰(zhàn)略性新興產(chǎn)業(yè)都會(huì)用到 IGBT。按電壓分布來看,消費(fèi)電子領(lǐng)域的所用的 IGBT 一般在 600V 以下;

太陽能逆變器和新能源汽車通常在 1200V 左右;軌道交通所使用的 IGBT 電壓在 3300V-6500V 之間。

按電壓分布 IGBT 各應(yīng)用領(lǐng)域

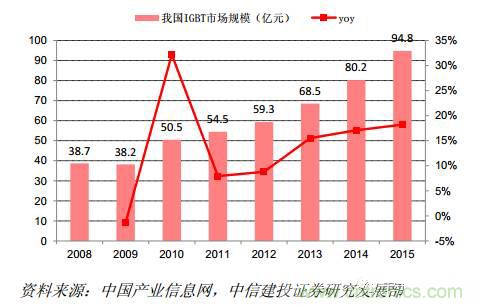

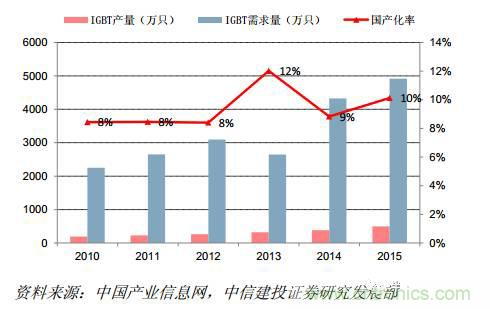

根據(jù)中國產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),截至 2015 年, 我國 IGBT 市場(chǎng)規(guī)模 94.8 億元, 2008-2015 年復(fù)合增長率達(dá)到13.65%;但我國 IGBT 起步晚,國產(chǎn)化率僅為 10%,其余 90%的 IGBT 仍依賴進(jìn)口。

我國 IGBT 市場(chǎng)規(guī)模復(fù)合增長率達(dá) 13.65%

我國 IGBT 器件國產(chǎn)化率僅 10%

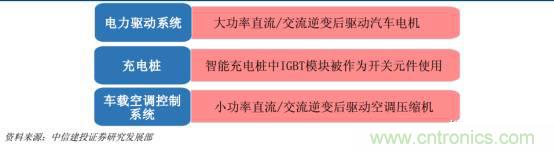

我國大功率 IGBT 在軌交領(lǐng)域的率先實(shí)現(xiàn)了自主研發(fā)生產(chǎn)和進(jìn)口替代, 新能源汽車領(lǐng)域相對(duì)薄弱,進(jìn)口替代進(jìn)行時(shí)。 在新能源汽車領(lǐng)域, IGBT 主要運(yùn)用于電力驅(qū)動(dòng)系統(tǒng)、車載空調(diào)系統(tǒng)和充電樁。

①IGBT 主要用于電機(jī)控制器中,在電機(jī)控制器的成本占比約為 30%, IGBT 將動(dòng)力電池的直流電逆變成交流電提供給驅(qū)動(dòng)電機(jī)。

②充電樁中, IGBT 主要運(yùn)用于直流快充電樁,直流電樁通過三相電網(wǎng)輸入交流電,經(jīng)過三相橋式不可控整流電路整流變成直流電,濾波后提供給高頻 DC-DC 功率變換器, 進(jìn)而輸出需要的直流,為電動(dòng)汽車動(dòng)力蓄電池充電。

③車載空調(diào)系統(tǒng)中也會(huì)用到 IGBT,實(shí)現(xiàn)小功率的 DC/AC 逆變,從而驅(qū)動(dòng)空調(diào)系統(tǒng)運(yùn)行。

IGBT 在電動(dòng)汽車領(lǐng)域的典型應(yīng)用

根據(jù)行業(yè)研究數(shù)據(jù),新能源汽車所用的 IGBT 一般約占電動(dòng)汽車總成本的 10%。截至 2016 年年底,我國新能源汽車產(chǎn)量達(dá)到 51.7 萬輛; 2016 年 11 月國務(wù)院印發(fā)《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃的通知》:到 2020 年, 新能源汽車實(shí)現(xiàn)當(dāng)年產(chǎn)銷 200 萬輛以上,累計(jì)產(chǎn)銷超過 500 萬輛。根據(jù)我們的測(cè)算, 2017-2020 年我國新能源汽車年均增速約為 40%, 2017-2020 年新增新能源汽車產(chǎn)量約為 516 萬輛,按照平均每輛車 10 萬生產(chǎn)成本, IGBT 占比 10%計(jì)算, 2017-2020 年,新能源汽車所帶動(dòng)的 IGBT 市場(chǎng)規(guī)模將達(dá)到 516 億元。

我國新能源汽車產(chǎn)品預(yù)計(jì)每年 40%增速

IGBT 主要運(yùn)用于直流充電樁。 2015 年 11 月,發(fā)改委、能源局、工信部、住建部四部委聯(lián)合印發(fā)《電動(dòng)汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020 年)》通知,明確到 2020 年,新增集中式充換電站超過 1.2 萬座,分散式充電樁超過 480 萬個(gè),以滿足全國 500 萬輛電動(dòng)汽車充電需求。

目前我國充電樁市場(chǎng)存量約為 20 萬座,十三五期間仍有近 500 萬充電樁的建設(shè)需求,假設(shè)其中直流充電樁100 萬座,單位成本 10 萬, IGBT 占總成本比例為 20%,則 2017-2020 年,充電樁所帶動(dòng)的 IGBT 市場(chǎng)規(guī)模將達(dá)到 200 億元。

綜上,整個(gè)新能源汽車領(lǐng)域(汽車+充電樁)的快速布局和發(fā)展,將有力拉動(dòng) IGBT 市場(chǎng)需求,十三五剩余期間(2017-2020), IGBT 在新能源汽車產(chǎn)業(yè)的市場(chǎng)規(guī)模將超過 700 億元。

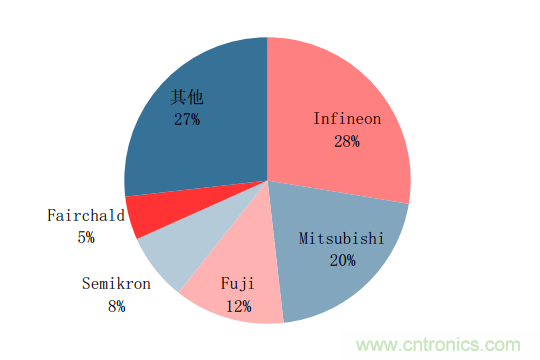

IGBT 方面全球 IGBT 市場(chǎng)中最主要的供應(yīng)廠商包括英飛凌(Infineon)、三菱(Mitsubishi)、富士電機(jī)(FujiElectric)、東芝(Toshiba)、 ABB、仙童(Fairchild)。其中,西門康、仙童 (Fairchild)等企業(yè)在消費(fèi)級(jí) IGBT 領(lǐng)域處于優(yōu)勢(shì)地位; ABB、英飛凌、三菱電機(jī)在中等電壓的工業(yè)級(jí) IGBT 領(lǐng)域占據(jù)優(yōu)勢(shì); 在 3300V 以上高電壓等級(jí)的領(lǐng)域, 英飛凌、 ABB、三菱三家公司占據(jù)壟斷地位, 代表著國際 IGBT 技術(shù)的最高水平。

根據(jù)英飛凌年報(bào), 2015 年英飛凌以 27.6%的市占率穩(wěn)坐全球 IGBT 市場(chǎng)頭把交椅,其次為三菱電機(jī)和 Fuji,分別 20.6%和 12.5%的市場(chǎng)份額;全球 CR5 達(dá)到 73.2%,集中度較高。

2015 年全球功率半導(dǎo)體器件 IGBT 市場(chǎng)份額占比

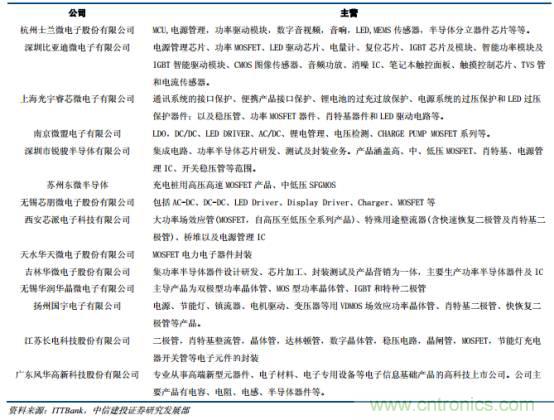

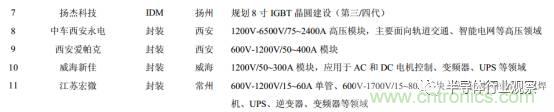

國內(nèi) IGBT 產(chǎn)業(yè)起步較晚,產(chǎn)業(yè)鏈中主要有 26 家企業(yè),其中 IDM 模式企業(yè)有 7 家,封裝模塊企業(yè) 6 家,芯片設(shè)計(jì) 10 家,芯片制造 5 家。

國內(nèi) IGBT 產(chǎn)業(yè)鏈主要公司及主要產(chǎn)品

國內(nèi)功率半導(dǎo)體進(jìn)口替代進(jìn)行時(shí)

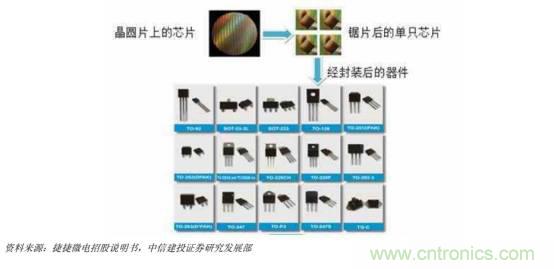

捷捷微電的主要產(chǎn)品是晶閘管、半導(dǎo)體防護(hù)器件。 從產(chǎn)品構(gòu)造劃分,可以分為功率半導(dǎo)體芯片和封裝器件。封裝器件是芯片經(jīng)過后道工序封裝后制成,因此芯片是決定功率半導(dǎo)體分立器件性能的核心。 晶閘管主要用于電力變換與控制,通過微小的信號(hào)功率對(duì)大功率的電力進(jìn)行控制,具有體積小、重量輕、耐壓高、容量大、效率高、控制靈敏、壽命長等優(yōu)點(diǎn)。晶閘管除了用于整流,還可以作為無觸點(diǎn)開關(guān)實(shí)現(xiàn)電力的逆變和變頻等變換。半導(dǎo)體防護(hù)器件主要有半導(dǎo)體放電管(TSS)、瞬態(tài)抑制二極管(TVS)、靜電防護(hù)元件(ESD)、高壓觸發(fā)二極管(SIDAC)等,可用于汽車電子、手機(jī)、戶外安防、電腦主機(jī)等各類需要防浪涌沖擊、防靜電的領(lǐng)域,用于保護(hù)電子電路。

現(xiàn)階段,相比全控型的功率半導(dǎo)體分立器件如 MOSFET 和 IGBT,晶閘管是我國半導(dǎo)體分立器件中技術(shù)比較成熟的細(xì)分產(chǎn)品。此外在普通晶閘管的基礎(chǔ)上,已經(jīng)派生出了單向晶閘管、雙向晶閘管、逆導(dǎo)晶閘管、可關(guān)斷晶閘管、快速晶閘管、高頻晶閘管等新型晶閘管,在性能上彌補(bǔ)了普通晶閘管的不足。在功率半導(dǎo)體分立器件市場(chǎng),晶閘管的價(jià)格明顯低于 MOSFET 和 IGBT。而且在所有功率半導(dǎo)體分立器件中,晶閘管耐壓容量最高(可達(dá) 12KV 以上)、電流容量最大(可達(dá) 6000A 以上),因此在高壓直流輸電、靜止無功補(bǔ)償、大功率直流電源等領(lǐng)域占有十分重要的地位。

芯片經(jīng)過封裝后形成功率半導(dǎo)體分立器件

國內(nèi)大多數(shù)半導(dǎo)體分立器件制造商不具備芯片設(shè)計(jì)和制造的能力, 僅從事半導(dǎo)體分立器件的封裝。而捷捷微電已經(jīng)形成以芯片研發(fā)和制造為核心,芯片封裝為配套的完整生態(tài)鏈,已經(jīng)研發(fā)并生產(chǎn) 200 多種型號(hào)和規(guī)格的標(biāo)準(zhǔn)產(chǎn)品。國內(nèi)外知名客戶如西班牙法格電子公司、浙江德力西電器股份有限公司、無錫羅姆半導(dǎo)體科技有限公司等都在逐步增加對(duì)公司產(chǎn)品的采購數(shù)量。 近幾年,公司收入保持較快增長, 營業(yè)收入從 2011 年的 1.7 億元增長到 2016 年的 3.32 億元,復(fù)合增速為 14.25%。 2017 年前三季度營業(yè)收入同比增長 32%,歸母凈利潤同比增長 27%。公司收入的增長主要來源于產(chǎn)品銷量的增加。

揚(yáng)杰科技: 積極布局 SiC 寬禁帶功率半導(dǎo)體器件

公司產(chǎn)品比較齊全,涵蓋了整流橋、二極管、 MOSFET 模塊等產(chǎn)品,采用 IDM(設(shè)計(jì)+制造+封測(cè))經(jīng)營模式。集成電路領(lǐng)域的兩個(gè)重要基礎(chǔ)是工藝能力和設(shè)計(jì)能力。因?yàn)閿?shù)字邏輯芯片的生命周期短,迭代較快,采用一般采用 fabless 模式,適應(yīng)行業(yè)的快速發(fā)展。但是分立器件的壁壘是制造工藝,而工藝的迭代速度要比電路設(shè)計(jì)的迭代速度慢,因此分立器件有較長的生命周期,采用 IDM 模式能提高自己的技術(shù)壁壘。 公司的光伏二極管、貼片式整流橋及車用大功率二極管芯片能產(chǎn)品的市場(chǎng)占有率居于行業(yè)領(lǐng)先地位。

公司沿著建設(shè)硅基 4 寸、 6 寸、 8 寸晶圓工廠,以及分別對(duì)應(yīng)的中高端二極管、 MOSFET、 IGBT 封裝工廠的道路不斷提升工藝水平。同時(shí)進(jìn)行碳化硅基同類晶圓和封裝產(chǎn)線的建設(shè), 把握行業(yè)趨勢(shì),積極布局寬禁帶半導(dǎo)體。目前公司在 4 寸晶圓板塊持續(xù)擴(kuò)大 GPP 工藝芯片和汽車電子芯片產(chǎn)能。6 寸晶圓板塊加大研發(fā),實(shí)現(xiàn) Trench工藝芯片、中高端 MOSFET 芯片大規(guī)模量產(chǎn)。 8 寸晶圓板塊還處于規(guī)劃中。外延并購方面,收購 MCC(美國)、美微科(臺(tái)灣)和美微科(深圳)。 公司營收保持快速發(fā)展,營業(yè)收入從 2011 年的 4.50 億元增長到 2016 年的11.90 億元,復(fù)合增速達(dá) 21.49%。

士蘭微: 國家大基金入股, 8 寸線如期試產(chǎn)

公司主要產(chǎn)品包括集成電路、半導(dǎo)體分立器件、 LED 產(chǎn)品等三大類,采用 IDM 模式。公司芯片產(chǎn)能達(dá) 20萬片/月,根據(jù) IC insight 在 2016 年 12 月發(fā)布的數(shù)據(jù),士蘭微的產(chǎn)品在全球中等尺寸(芯片尺寸小于等于 150mm)的芯片生產(chǎn)企業(yè)中位居第五位。 2016 年公司的 8 英寸芯片生產(chǎn)線項(xiàng)目獲得了國家集成電路產(chǎn)業(yè)投資基金 6 億元投資, 2017 年上半年已經(jīng)進(jìn)入試生產(chǎn)階段,下半年將完成高壓集成電路、超結(jié) MOSFET、 IGBT 等工藝平臺(tái)的導(dǎo)入和量產(chǎn)爬坡。 公司營業(yè)收入穩(wěn)步增長,從 2011 年的 15.46 億元增長到 2016 年的 23.75 億元,復(fù)合增速為8.97%。 但是歸母凈利潤波動(dòng)比較大,主要是因?yàn)殇N售凈利率比較低,僅有 5%左右,因此受成本和研發(fā)費(fèi)用波動(dòng)的影響比較大。

華微電子: 第六代 IGBT 產(chǎn)品研發(fā)成功

公司采用 IDM 模式, 擁有 4 英寸、 5 英寸與 6 英寸等多條功率半導(dǎo)體分立器件及 IC 芯片生產(chǎn)線。公司芯片加工能力超過 400 萬片/年,封裝資源為 60 億只/年。公司產(chǎn)品有 IGBT、 VDMOS、 FRED、 SBD、 BJT、 IPM等,主要應(yīng)用于汽車電子、電力電子、光伏逆變、工業(yè)控制與 LED 照明等領(lǐng)域。 目前公司第六代 IGBT 產(chǎn)品已經(jīng)研發(fā)成功,并且在新能源汽車、充電樁、變頻家電等領(lǐng)域取得了良好的應(yīng)用反饋。 2012 年開始公司毛利率和凈利率大幅下降,毛利率僅有 20%左右,下降了近 10 個(gè)百分點(diǎn),凈利率僅有 3%左右。但是 2017 年開始毛利率和凈利率出現(xiàn)了回升。而營業(yè)收入和歸母凈利潤也在振蕩上升。預(yù)計(jì)隨著第六代 IGBT 的出貨,公司的業(yè)績(jī)將有望改善。

推薦閱讀: