【導(dǎo)讀】傳感器作為信息時(shí)代的感知層,是海量數(shù)據(jù)的接收和傳遞信息的入口,是萬物互聯(lián)的重要基礎(chǔ)。有分析認(rèn)為,未來幾年傳感器,特別是MEMS(微電子機(jī)械系統(tǒng))產(chǎn)品,將是半導(dǎo)體市場上最有前景的技術(shù)。到2019年,國內(nèi)智能傳感器市場規(guī)模預(yù)計(jì)將達(dá)到137億美元,本土化率將從2015年的13%提升到27%。

近年來,全球傳感器市場一直保持快速增長,并收到了很多下游新興應(yīng)用的新增需求(消費(fèi)電子、汽車電子、工業(yè)電子和醫(yī)療電子)拉動(dòng)。與此同時(shí),在中國制造2025等政策的號召下,國內(nèi)智能傳感器產(chǎn)業(yè)生態(tài)圈也在穩(wěn)步向中高端升級。

本期介紹傳感器的技術(shù)演變、國內(nèi)細(xì)分行業(yè)份額,以及四大下游新興需求點(diǎn)。

以下為智能內(nèi)參整理呈現(xiàn)的干貨:

進(jìn)擊的傳感器:智能化 集成化 微型化

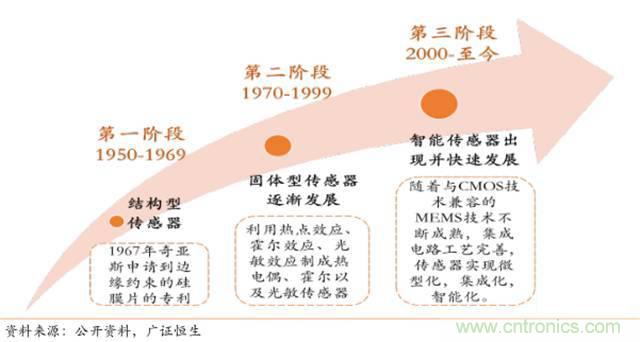

*傳感器技術(shù)的發(fā)展歷程

傳感器的發(fā)展歷程的可大致分為三代:第一代是結(jié)構(gòu)型傳感器,它利用結(jié)構(gòu)參量變化來感受和轉(zhuǎn)化信號。第二代是上 70 年代發(fā)展起來的固體型傳感器,這種傳感器由半導(dǎo)體、電介質(zhì)、磁性材料等固體元件構(gòu)成,是利用材料某些特性制成。第三代傳感器是2000年開始逐漸發(fā)展的智能型傳感器。

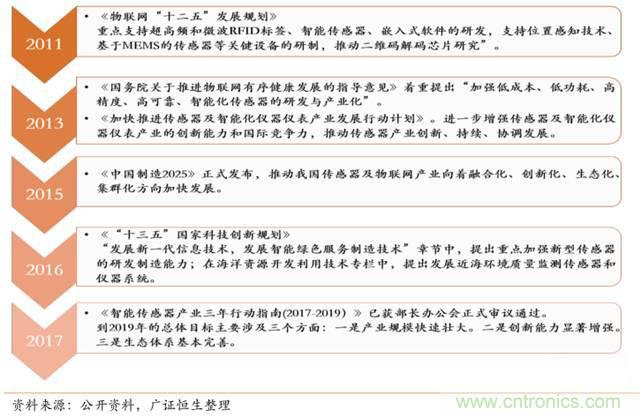

*國內(nèi)2011年以來傳感器行業(yè)相關(guān)政策

自 2011 年國家推出《物聯(lián)網(wǎng)“十二五”發(fā)展規(guī)劃》以來,智能傳感器產(chǎn)業(yè)的發(fā)展迎來一波利好。根據(jù)中國信通院最新的數(shù)據(jù)統(tǒng)計(jì),2015年智能傳感器就已取代傳統(tǒng)傳感器成為市場主流(占70%),2016年全球智能傳感器市場規(guī)模達(dá)258億美元(1710億人民幣),預(yù)計(jì)2019年將達(dá)到378.5億美元,年均符合增長率13.6%。

此外,美洲地區(qū)占據(jù)了全球市場的最大份額(2015年占45%,預(yù)計(jì)該優(yōu)勢將保持到2022年);亞太地區(qū)(中國、日本、韓國、印度、澳大利亞)位居第二(23%),但在汽車和消費(fèi)電子領(lǐng)域等下游產(chǎn)業(yè)的帶動(dòng)下增長最快。

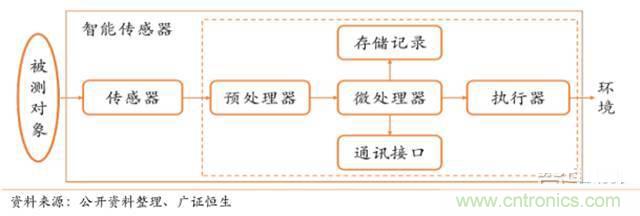

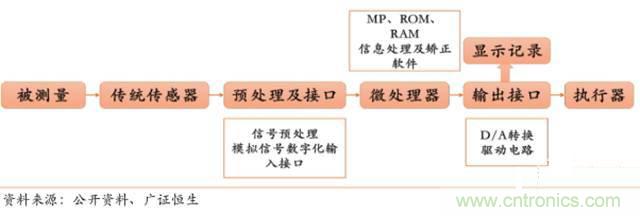

*智能傳感器基本原理結(jié)構(gòu)圖

智能傳感器至今科學(xué)界尚無規(guī)范化的統(tǒng)一定義,簡單概括,智能傳感器帶有微處理機(jī),具有采集、處理、交換信息的能力,是傳感器集成化與微處理機(jī)相結(jié)合的產(chǎn)物。由于微處理器充分發(fā)揮各種軟件的功能,可以完成硬件難以完成的任務(wù),從而大大降低了傳感器制造的難度,提高傳感器的性能,降低成本。

*傳感器是物聯(lián)網(wǎng)的感知層

在當(dāng)今這個(gè)信息化的時(shí)代,傳感器諸多的應(yīng)用場景需要更加快速地獲得更精準(zhǔn)更全面的信息。以物聯(lián)網(wǎng)為例,傳感器位于最關(guān)鍵的感知層,不僅像傳統(tǒng)傳感器一樣作為接收和傳遞信息的入口,更需要分析、處理、記憶、存儲(chǔ)海量數(shù)據(jù)的這些功能。而智能傳感器則可以充分滿足這些要求,其具體優(yōu)勢功能包括自補(bǔ)償與自診斷功能、信息存儲(chǔ)與記憶功能、自學(xué)習(xí)與自適應(yīng)功能、數(shù)字輸出功能。

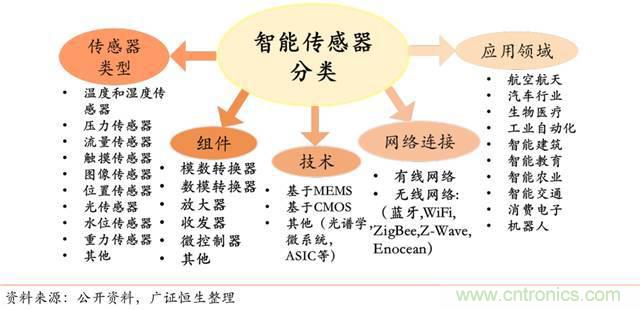

*不同標(biāo)準(zhǔn)下分類的智能傳感器

智能傳感器的種類繁多,按照實(shí)現(xiàn)智能化的方式,可以分為三類:非集成式智能傳感器、混合式智能傳感器和集成化智能傳感器。這三類傳感器的技術(shù)難度依次增加,集成化的程度越高,傳感器智能化的程度就越高。

1、非集成式智能傳感器

*非集成化智能傳感器原理框圖

此類傳感器是在傳統(tǒng)傳感器后經(jīng)信號處理電路及有數(shù)據(jù)總線接口的微處理器而構(gòu)成,集成度較低,技術(shù)壁壘低,不適用于微型化產(chǎn)品領(lǐng)域,不屬于新型智能傳感器。

2、混合式智能傳感器

*混合實(shí)現(xiàn)智能傳感器原理框架圖

該方法即根據(jù)需求,將系統(tǒng)各集成化環(huán)節(jié)(敏感元件、信號調(diào)理電路、數(shù)字總線接口)以不同組合方式集成在不同的芯片上,封裝在一個(gè)外殼內(nèi),是智能傳感器的主要種類,被廣泛應(yīng)用。

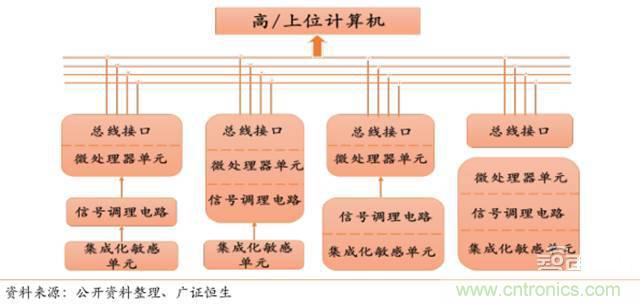

3、集成化智能傳感器

*集成化智能傳感器原理框圖

即利用微機(jī)械加工技術(shù)(MEMS)和大規(guī)模集成電路(IC)工藝技術(shù),利用硅作為基本材料制作敏感元件、信號調(diào)理電路、微處理單元,并將它們集成在一塊芯片上。這類傳感器具有多功能、一體化、精度高、適宜于大批量生產(chǎn)、體積小和便于使用等優(yōu)點(diǎn),是智能傳感器繼續(xù)發(fā)展的方向。

MEMS傳感器是目前智能化程度最高的傳感器。MEMS技術(shù)是在傳統(tǒng)半導(dǎo)體材料和工藝基礎(chǔ)上,微米操作范圍內(nèi),將在一個(gè)硅片基礎(chǔ)上將傳感器、機(jī)械元件、致動(dòng)器與電子元件結(jié)合在一起的技術(shù),是目前前沿微型傳感器的主流方案。

*2016全球智能傳感器各產(chǎn)品占比(單位:%)

智能傳感器產(chǎn)品種類繁多,工藝復(fù)雜,沒有完全相同的標(biāo)準(zhǔn)。這樣的產(chǎn)品特點(diǎn)意味著研發(fā)投入過大的話,單一類型產(chǎn)品的產(chǎn)量一旦不能擴(kuò)大就會(huì)導(dǎo)致虧損。全球市場的眾多產(chǎn)品中,CMOS圖像傳感器市占率最高,占據(jù)全球近 45%的市場份額,其次是指紋傳感器、壓力傳感器、射頻識別傳感器,三者市占率均為9%。

行業(yè)現(xiàn)狀:產(chǎn)業(yè)鏈長 技術(shù)壁壘高

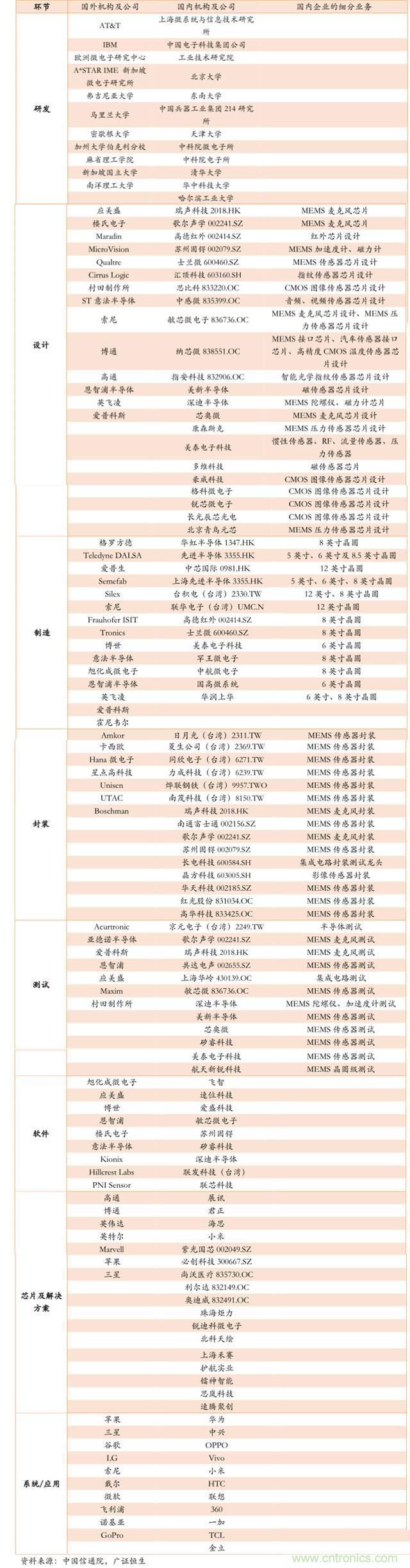

根據(jù)中國高端芯片聯(lián)盟和中國信通院發(fā)布關(guān)于智能傳感器的產(chǎn)業(yè)地圖,產(chǎn)業(yè)鏈具體包括研發(fā)、設(shè)計(jì)、制造、封裝、測試、軟件、芯片及解決方案、系統(tǒng)/應(yīng)用這八個(gè)環(huán)節(jié),各環(huán)節(jié)的技術(shù)壁壘高。

在工藝和技術(shù)層面上,智能傳感器的設(shè)計(jì)、制造、封裝以及測試這四個(gè)關(guān)鍵環(huán)節(jié)和半導(dǎo)體集成電路行業(yè)的對應(yīng)環(huán)節(jié)都有許多相似之處,擁有IC經(jīng)驗(yàn)的企業(yè)具有先天優(yōu)勢,紛紛切入傳感器領(lǐng)域。智能傳感器的設(shè)計(jì)、制造、封裝和測試環(huán)節(jié)的市場規(guī)模還未有詳盡的分環(huán)節(jié)統(tǒng)計(jì),基于二者的產(chǎn)業(yè)相似性,智能傳感器設(shè)計(jì)環(huán)節(jié)市場空間最大,封裝環(huán)節(jié)將成為國內(nèi)市場空間增長最快的環(huán)節(jié)。

盡管國內(nèi)整體技術(shù)水準(zhǔn)與國外頂尖技術(shù)還存在一定的差距,但是切入細(xì)分領(lǐng)域較早的技術(shù)型公司的自主研發(fā)能力經(jīng)過多年的積累已經(jīng)可以與國外媲美,培養(yǎng)穩(wěn)定的客戶群,部分產(chǎn)品甚至實(shí)現(xiàn)了出口。

*2016年全球MEMS傳感器公司營收前三十排行榜

下游新興應(yīng)用塑造新爆點(diǎn)

智能傳感器的重點(diǎn)下游應(yīng)用領(lǐng)域分別是消費(fèi)電子、汽車電子、工業(yè)電子和醫(yī)療電子,其相應(yīng)的市占率依次遞減。綜合市場規(guī)模的大小以及增長速度兩方面考慮,廣證恒生認(rèn)為發(fā)展較快的新興應(yīng)用如指紋識別和智能駕駛將成為智能傳感器市場成長的主要?jiǎng)恿?,初步發(fā)展的新興應(yīng)用如智能機(jī)器人和智能醫(yī)療器械將

*2016-2019年全球四大應(yīng)用領(lǐng)域的智能傳感器市場規(guī)模(單位:百萬美元)

消費(fèi)電子:指紋識別需求擴(kuò)增

*指紋傳感器的主要類型及國際生產(chǎn)商

在消費(fèi)電子的細(xì)分領(lǐng)域中,指紋傳感器(包括光學(xué)指紋傳感器、電容式指紋傳感器、熱敏式指紋傳感器和超聲波指紋傳感器等)市場規(guī)模增長速度最快。根據(jù)中國信通院的數(shù)據(jù),預(yù)計(jì)2016年-2019年的年均復(fù)合增長率達(dá)到14.84%,國內(nèi)市場規(guī)模2017年將超31億元,全球市場規(guī)模2022年有望達(dá)到47億美元。

汽車電子:車載智能提出高要求

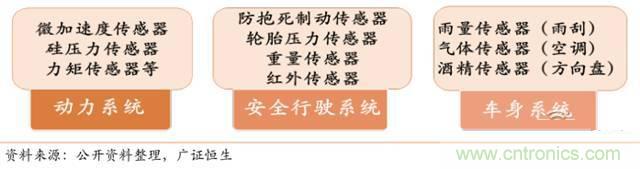

*汽車各系統(tǒng)中的常見智能傳感器

汽車傳感器大多處于非常惡劣的運(yùn)行環(huán)境中,傳感器必須要有高穩(wěn)定、抗環(huán)境干擾和自適應(yīng)、自補(bǔ)償調(diào)整的能力。同時(shí)為了保證電子元器件和模塊能實(shí)現(xiàn)大規(guī)模生產(chǎn),成本也需要降低。新型智能傳感器能從技術(shù)和成本上兩方面滿足上述需求。智能傳感器在汽車領(lǐng)域的應(yīng)用已經(jīng)非常廣泛,如汽車動(dòng)力系統(tǒng)、安全行駛系統(tǒng)、車身系統(tǒng)。

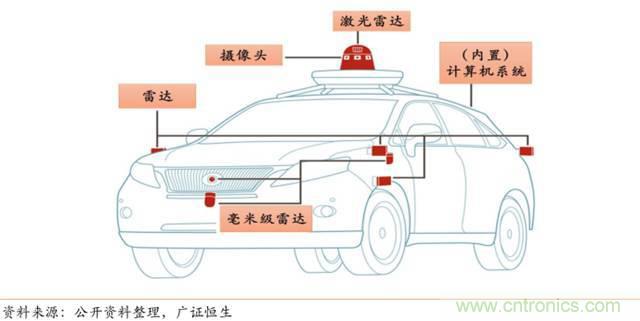

*無人駕駛汽車上的傳感器系統(tǒng)

隨著無人駕駛的技術(shù)越來越成熟,智能傳感器不再局限于傳統(tǒng)汽車市場,而走向了智能汽車市場。實(shí)現(xiàn)環(huán)境感知的傳感器有攝像頭(長距攝像頭、環(huán)繞攝像頭和立體攝像頭)和雷達(dá)(超聲波雷達(dá)、毫米波雷達(dá)、激光雷達(dá))。目前,國內(nèi)外公司采用兩類方案實(shí)現(xiàn)無人駕駛:一種是攝像頭+毫米波雷達(dá)方案(特斯拉公司),另一種是激光雷達(dá)方案(谷歌和百度公司)。

*2005年-2030年全球應(yīng)用ADAS系統(tǒng)的傳感器模塊市場規(guī)模(單位:百萬美元 )

全球智能駕駛汽車中的傳感器模塊市場規(guī)模在2015年達(dá)到26億美元;Yole Development 預(yù)測,2017年市場規(guī)模將超過50 億美元,2030年360億美元。

從傳感器的類型來看,超聲波傳感器、360 度全景攝像頭以及前置攝像頭將一直是市場主流的傳感器,2030年預(yù)計(jì)市場規(guī)模分別達(dá)到 120 億美元、87 億美元、69 億美元;雷達(dá)從2015年開始應(yīng)用于無人駕駛領(lǐng)域,技術(shù)壁壘較高,未來13年內(nèi)開始“從零到一”的爆發(fā)式增長,到2030年達(dá)到129億美元,其中遠(yuǎn)距雷達(dá)79億美元,短距雷達(dá)50億美元。

工業(yè)電子:機(jī)器的崛起

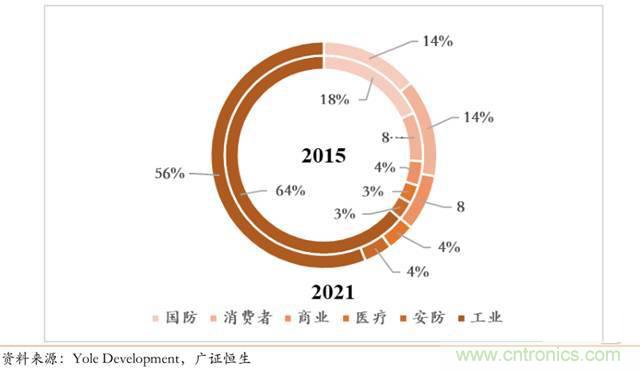

*2015年和2021年無人機(jī)和機(jī)器人在細(xì)分領(lǐng)域中的營收占比(單位: % )

近幾年來,機(jī)器人制造技術(shù)越來越成熟,商業(yè)進(jìn)程加快,其核心器件智能傳感器的市場空間也在不斷擴(kuò)大。根據(jù)Yole Development數(shù)據(jù),2015年到2021年,機(jī)器人市場規(guī)模將從270億美元增長到460億美元,年均復(fù)合增長率9.4%。在所有類型的機(jī)器人中,應(yīng)用于國防、工業(yè)、消費(fèi)領(lǐng)域的機(jī)器人種類最多,相應(yīng)領(lǐng)域營收占比也是最高的三項(xiàng)。

醫(yī)療電子:進(jìn)口替代空間大

*2008年-2016年全國醫(yī)療器械市場規(guī)模(單位:億元 )

在醫(yī)療器械行業(yè)帶動(dòng)下,智能傳感器的需求將會(huì)擴(kuò)大。按照應(yīng)用形式分類,醫(yī)療傳感器可分為四類:植入式傳感器、體外傳感器、暫時(shí)植入體腔式傳感器、用于外部設(shè)備的傳感器。根據(jù)市場研究公司 Grand View Research 一份新的數(shù)據(jù)分析報(bào)告,2015年全球醫(yī)療傳感器市場規(guī)模達(dá)到了 98 億美元,預(yù)計(jì)到 2024 年市場規(guī)模可增至185億美元?,F(xiàn)在,我國在此領(lǐng)域的布局很少,大部分依賴進(jìn)口,處于起步階段,但是未來隨著技術(shù)不斷成熟,市場將迎來爆發(fā)式增長。

智東西認(rèn)為,智能傳感器是技術(shù)演進(jìn)的結(jié)果,同時(shí)滿足了萬物互聯(lián)對感知層提出的要求,預(yù)計(jì)將隨著智能消費(fèi)電子設(shè)備、(工業(yè))物聯(lián)網(wǎng)、車聯(lián)網(wǎng)/自動(dòng)駕駛、智慧城市、智能醫(yī)療等新興理念迎來快速增長。從行業(yè)的角度來看,智能傳感器的技術(shù)壁壘較高,細(xì)分環(huán)節(jié)多而分散,是有利于國內(nèi)中小企業(yè)發(fā)展的,加上半導(dǎo)體、集成電路相關(guān)的利好政策頻頻推出加速產(chǎn)研結(jié)合,資金充足的條件下,暫時(shí)落后的智能傳感器自主產(chǎn)業(yè)有望崛起,進(jìn)行中高端升級,把握新興應(yīng)用市場。

附:智能傳感器產(chǎn)業(yè)鏈八大環(huán)節(jié)的代表機(jī)構(gòu)及公司

本文來源于智東西。

推薦閱讀: